-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

聯博固定收益週訊

已開發市場+ 美國 3 月 CPI 年增率升至 3.3%,主因伊朗衝突推升能源價格,汽油單月大漲 21%。不過核心通膨僅年增2.6%,低於市場預期,顯示中長期通膨趨勢仍維持穩定。

+ 日本 3 月企業物價年增率升至 2.6%,受伊朗衝突推升能源與進口成本影響,通膨壓力擴散。市場提高日銀4 月底升息預期,但成長與消費信心轉弱,使政策面臨通膨與景氣影響。

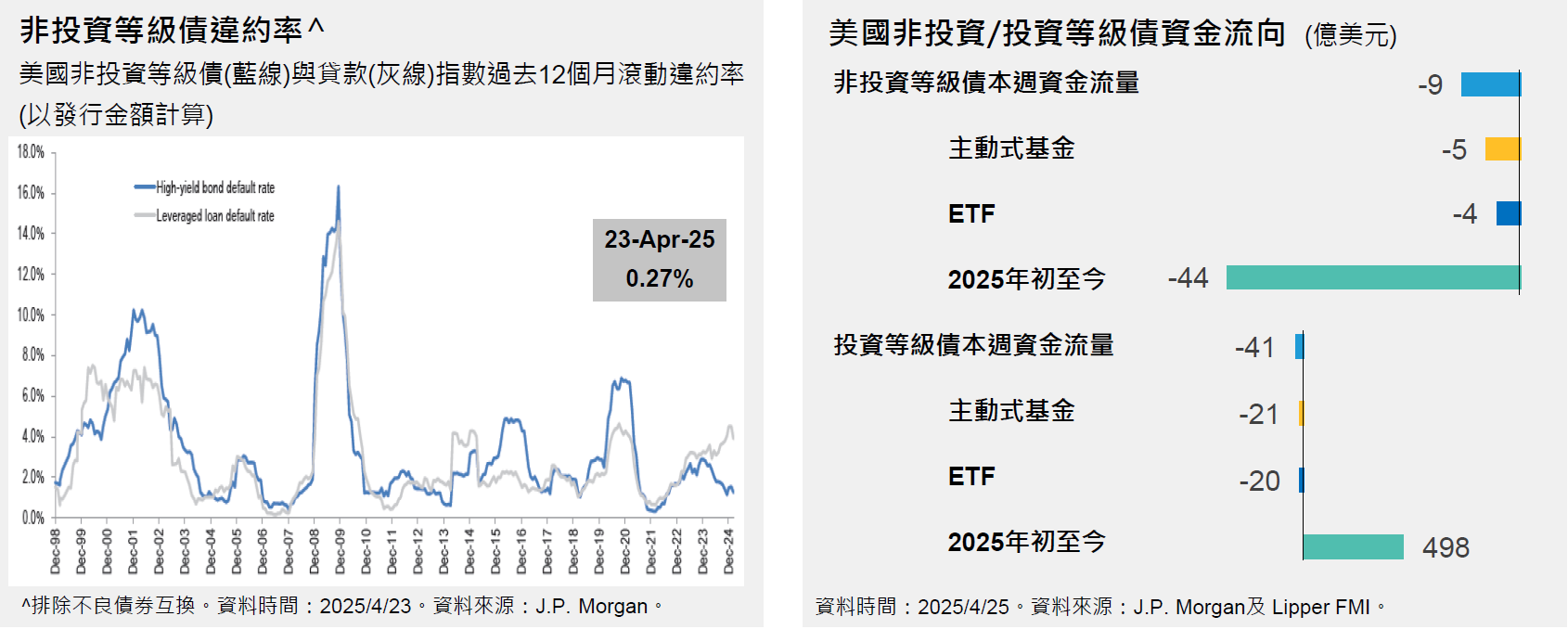

+ 上週美國 10 年公債殖利率下降至 4.32%。美國非投資等級債殖利率為 6.98%* (截至2026年04月10日)。

新興市場+ 南非 3 月 PMI 回升至 50.8,重返擴張區間,產出與就業同步改善,顯示內需與投資專案帶動短期動能。不過中東衝突拖累出口訂單,企業信心降至近四年低點,後續成長仍受地緣政治不確定性影響。

+ 中國 3 月 PPI 年增 0.5%,結束逾三年通縮,主因油價上漲推升成本;但 CPI 僅年增 1%,低於市場預期。能源衝擊恐引發成本型通膨、壓縮製造業利潤,成長前景仍受地緣政治與油價走勢牽動。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|