-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

聯博固定收益週訊

已開發市場+ 美國 2 月 CPI 年增 2.4%、核心 CPI 年增 2.5%,均符合市場預期,通膨維持穩定但仍高於政策目標。房租漲幅創新低,有助通膨降溫;惟食品與服務價格偏高,加上油價地緣風險升高,Fed 短期政策空間仍受限。

+ 英國 1 月 GDP 零成長,低於市場預期,顯示景氣在伊朗衝突前已明顯轉弱。服務業停滯、製造業緊縮,能源價格衝擊使英國經濟同時面臨成長放緩與通膨壓力。

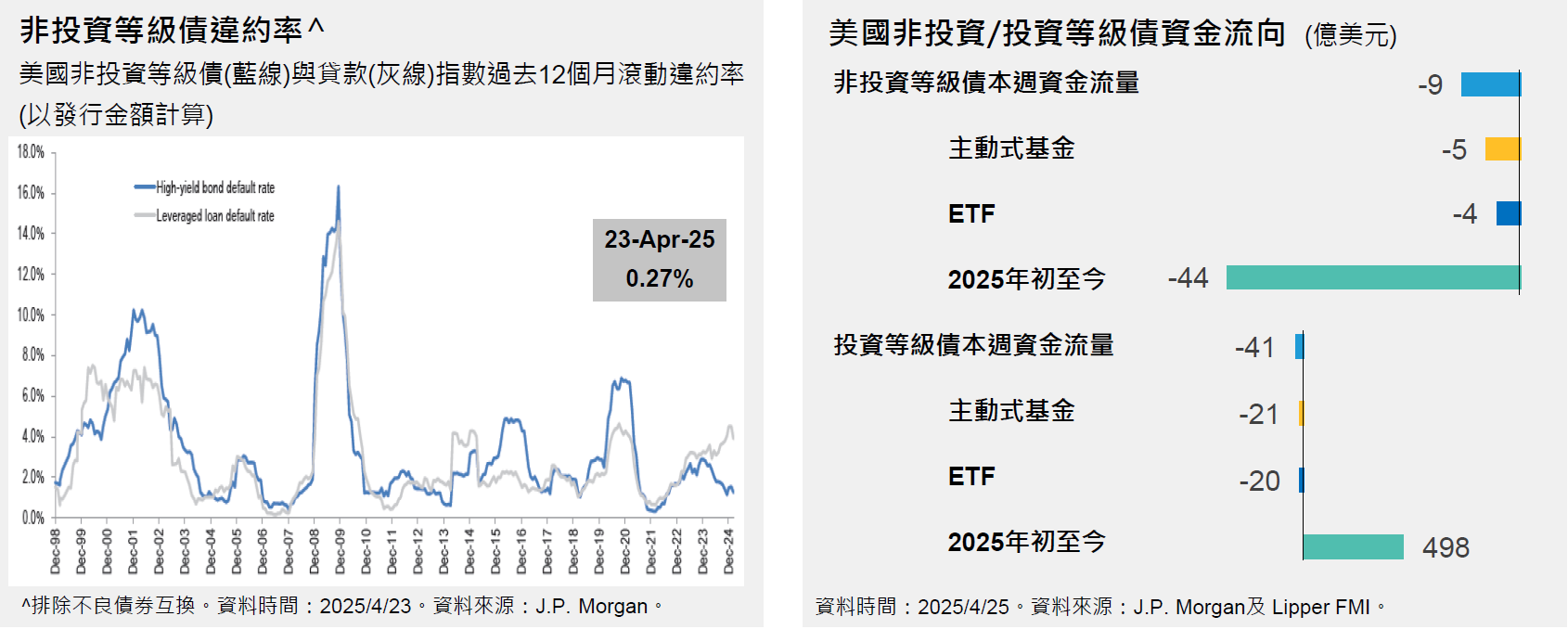

+ 上週美國 10 年公債殖利率上升至 4.28%。美國非投資等級債殖利率為 7.26%* (截至2026年03月13日)。

新興市場+ 印度 2 月 CPI 升至 3.21%,連續第四個月走高但仍符合市場預期,主要受食品價格回升影響。通膨仍在央行目標區間內,惟中東衝突推升油價,能源風險恐限制印度央行後續轉向寬鬆的空間。

+ 中國 2 月通膨明顯回升,CPI 年增 1.3% 創近三年高點,核心 CPI 升至 1.8%;PPI 環比連續 5 個月上升、年減幅持續收窄。顯示內需與價格動能改善,有助降低通縮疑慮,政策效果逐步顯現。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|