-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

聯博固定收益週訊

已開發市場+ 上週聯準會宣布暫停降息,利率維持 3.5%–3.75%,並上修經濟成長評估,認為景氣穩健、就業趨於穩定。通膨仍偏高,使政策轉向更趨謹慎,市場預期最快 6 月後才可能再調整利率。

+ 歐元區第 4 季 GDP 成長 0.3%,優於預期,顯示內需與投資具支撐力道。西班牙為主要成長引擎,德國亦略見回溫。儘管出口疲弱、外部貿易不利,但通膨受控、德國擴大財政支出,有助支撐 2026 年整體景氣。

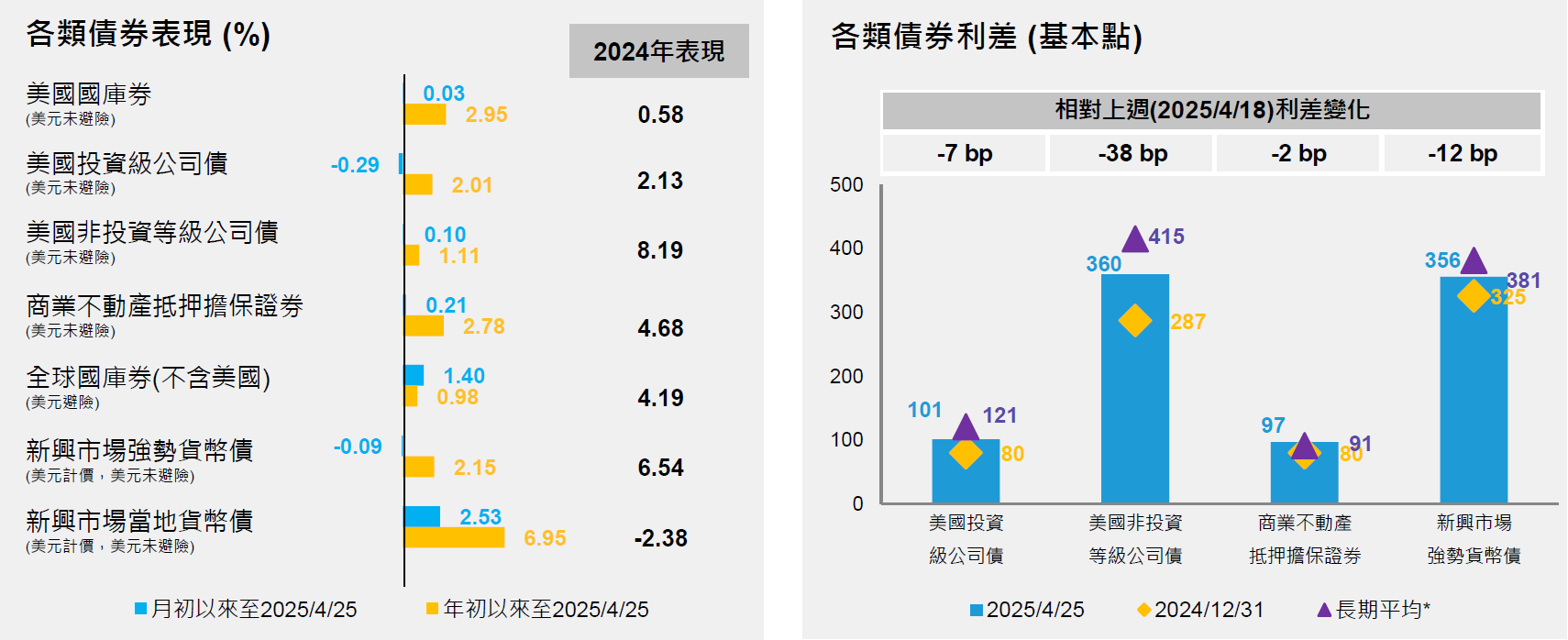

+ 上週美國 10 年公債殖利率上升至 4.24%。美國非投資等級債殖利率為 6.58%* (截至2026年01月30日)。

新興市場+ 墨西哥 2025 年 GDP 僅成長 0.7% 近乎停滯,但 Q4 季增 0.8% 出現反彈,服務與消費回溫,2026 年有望溫和復甦,惟結構性低成長仍存,未來須持續觀察相關經濟數據。

+ 中國 1 月製造業 PMI 降至 49.3、非製造業 49.4,雙雙跌破 50,顯示景氣轉弱。中小企業、建築業疲弱明顯,需求不足壓抑動能,短期經濟復甦仍具壓力。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|