-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

聯博固定收益週訊

已開發市場+ 美國第 3 季 GDP 年化成長上修至 4.4%,創近年高點,企業獲利同步上修,主因出口與企業投資改善。消費力道仍強,但內需動能略降,出現高所得撐經濟、基層承壓的「K 型復甦」。

+ 日本 12 月核心通膨降至 2.4%,雖放緩但仍高於央行目標,顯示通膨壓力尚存。市場預期日銀本次將按兵不動,但未來仍可能繼續升息。通膨趨緩有利債市穩定,日圓與利率走勢仍是投資關注重點。

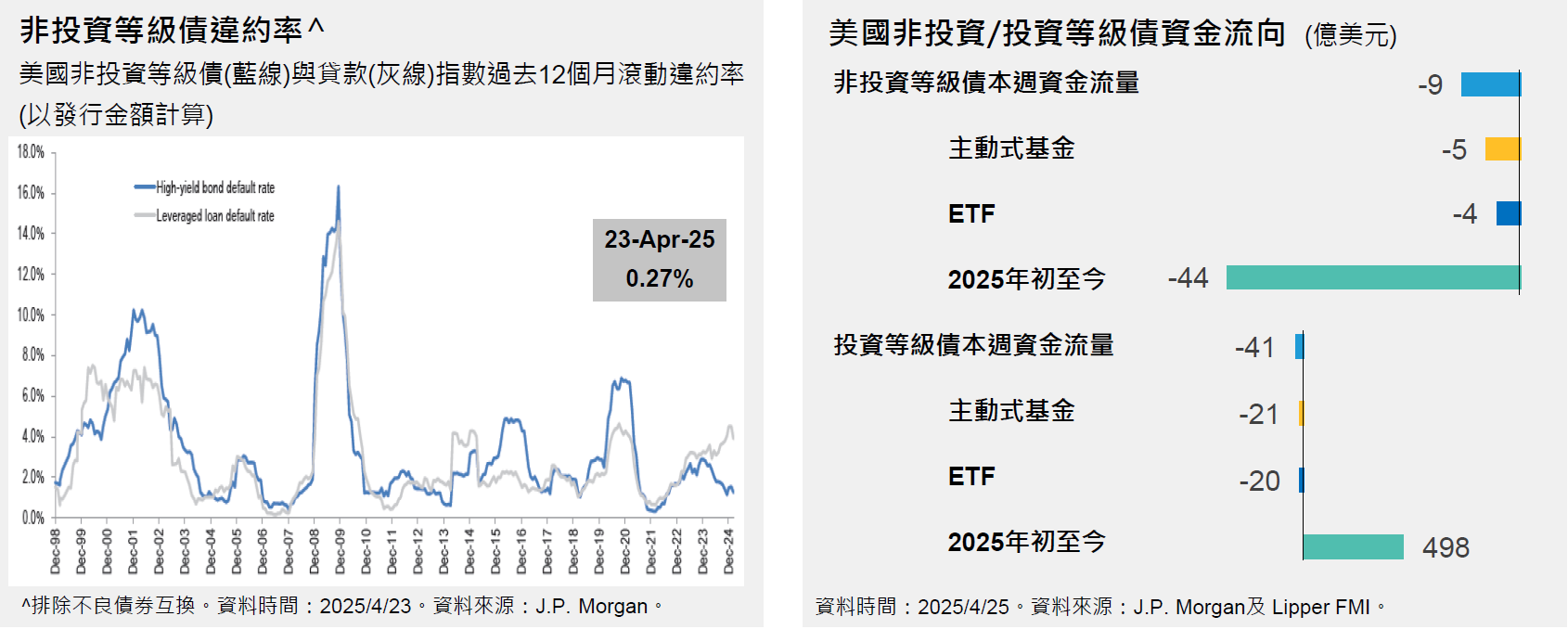

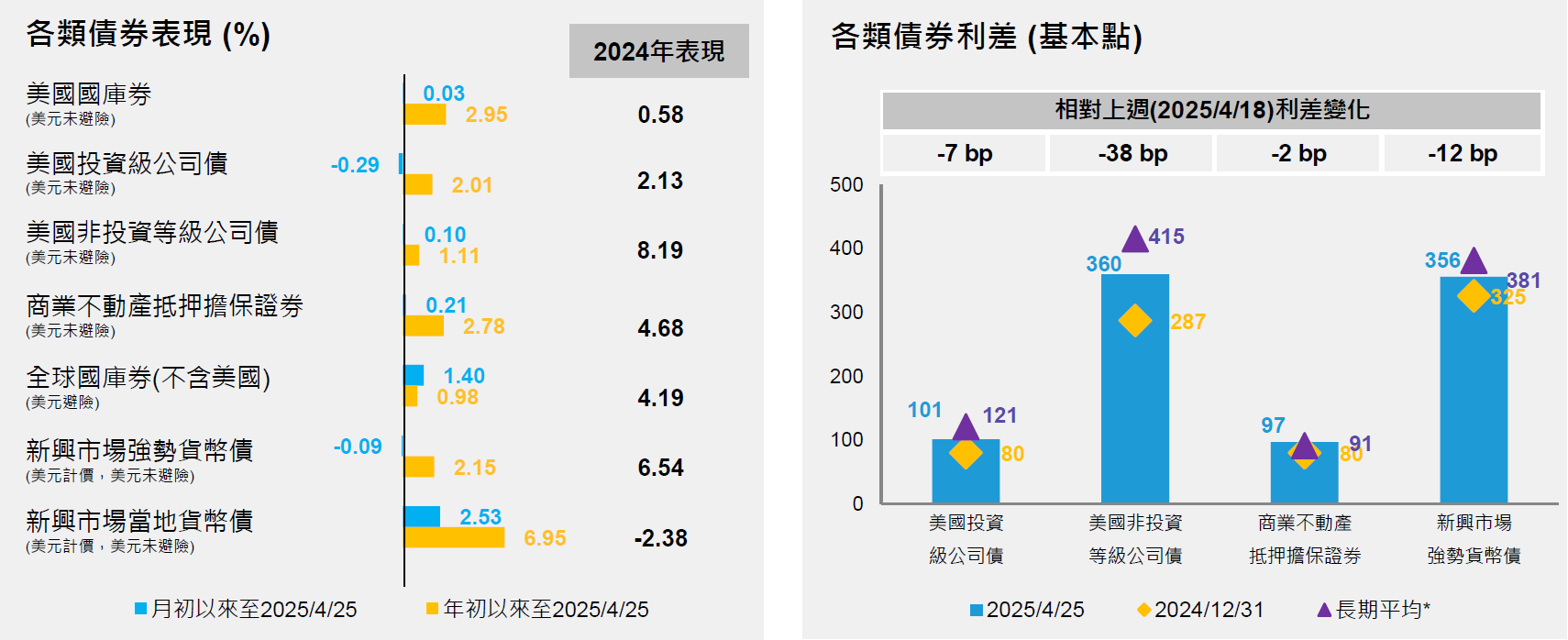

+ 上週美國 10 年公債殖利率上升至 4.23%。美國非投資等級債殖利率為 6.62%* (截至2026年01月23日)。

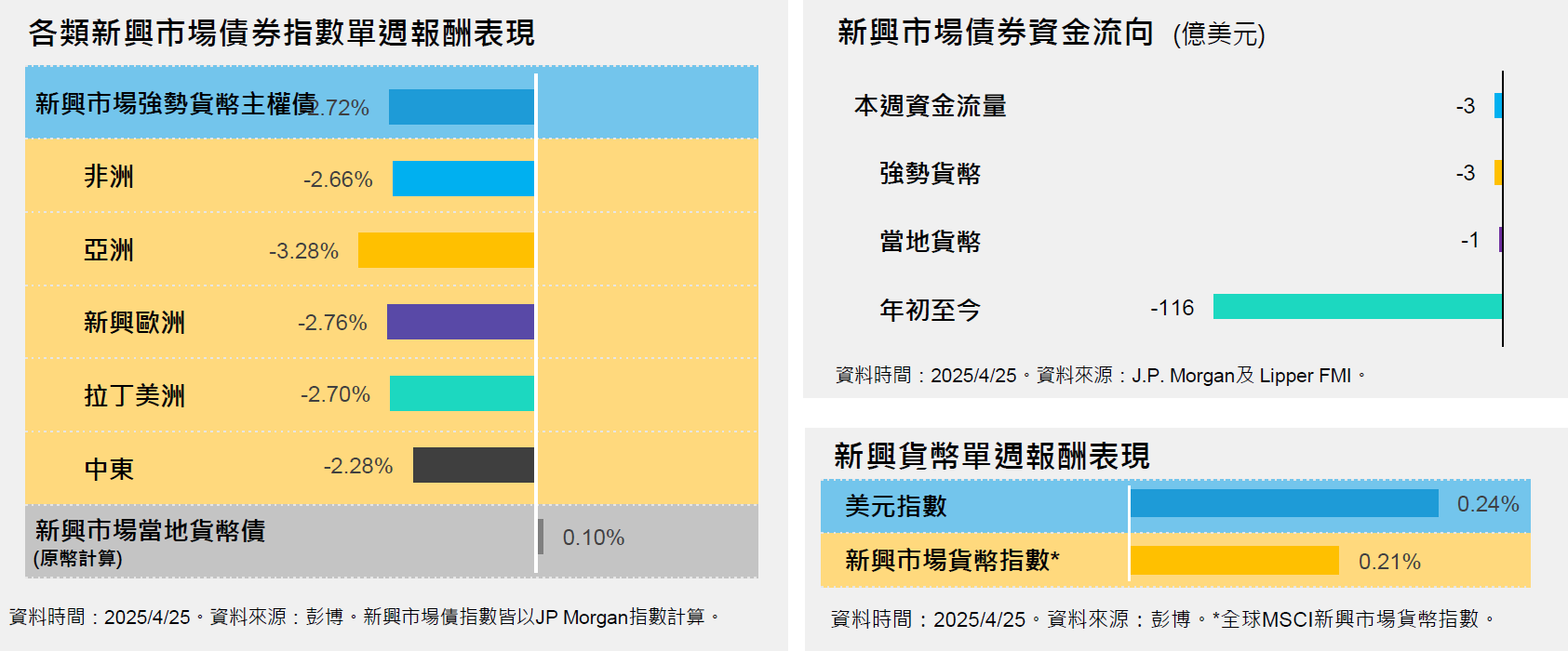

新興市場+ 市場預期巴西央行最快 3 月有望開始降息,結束近兩年的高利率政策,以支撐疲弱經濟。通膨已明顯回落至 4.26%,增加央行轉向寬鬆的可能性。若降息啟動,有助刺激消費與企業獲利。

+ 南非央行表示,通膨有望於 2026 年降至 3% 新目標,顯示價格壓力明顯受控。今年通膨預估約 3.6%,央行仍有空間再降息 2 碼。若通膨持續穩定,將有助改善資金環境,強化整體市場信心。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|