2026年信用市場可能出現更大分歧

2026 年信用市場起步相對穩健,公司基本面韌性強、債券殖利率較高、違約率仍偏低,但投資人仍面臨信用利差偏緊的壓力。我們預期,在企業大規模投入人工智慧(AI)基礎建設下,債券市場將出現更明顯的分歧現象。在快速變動的環境中,為了挑選出未來的贏家,「精挑細選」的重要性比以往更加關鍵。

AI 建設熱潮已展開

AI的黃金年代尚未真正到來,但擴張階段早已啟動,對固定收益投資人而言有深遠影響。所謂的超大規模雲端與基礎設施供應商 (hyperscalers),正競相投入資金訓練AI超級運算叢集(superclusters),以及全球布局的推論算力(inference capacity)。這場競賽的賭注極高,且資金消耗的速度也極為驚人。幸運的是,這些科技巨頭普遍擁有強勁的現金流和穩健的資產負債表,能夠透過投資等級債券市場籌措部分資金。同時,這類發行人也有助於增加高品質固定收益資產的供給,進而平衡市場供需。

隨著資料中心、能源基礎設施和網路支出持續增加,我們預期2026 年投資等級債券發行量會顯著上升,但在公開市場內仍屬可控範圍。舉例而言,五大超大規模雲端與基礎設施供應商:Amazon、Alphabet、Apple、Meta Platforms 與 Microsoft,在全球股市中雖佔了近20%的權重,卻僅佔投等債市場約3.5%。此外,AI 相關支出並不只發生在科技巨頭,也會在其他產業與發行人擴散。

我們認為與 AI 有關的信用成長(尤其在電力與電網投資)存在諸多機會,但風險仍然存在,包括建置過度、需求不確定及資產閒置的可能性。值得注意的是,市場已開始留意這些風險。隨著投資人開始審視 AI 的建設進度,近期大型科技企業的投等債表現相對落後整體投等債市場;我們不認為這代表市場壓力,而是市場價格已開始反映不確定性,這反而是一種健康的表現。

分歧表現可能以許多形式出現

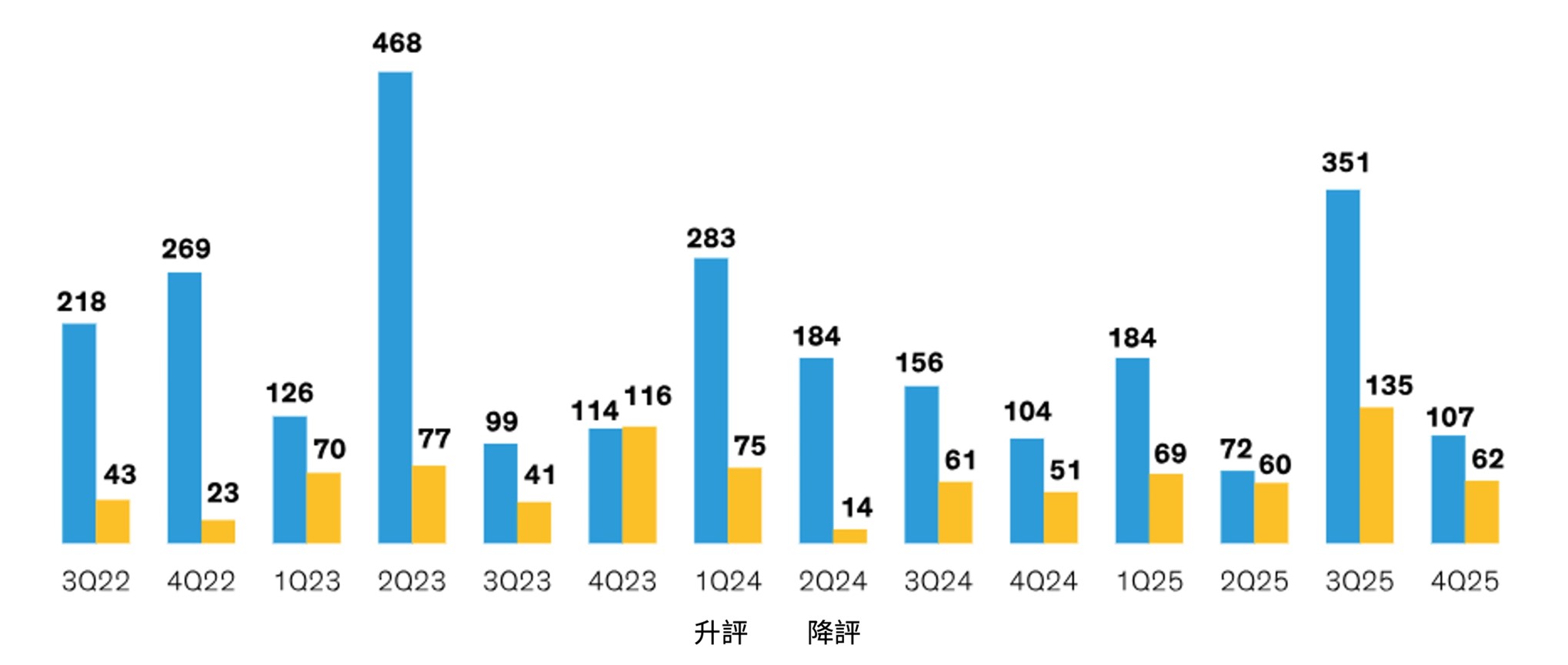

我們認為 2026 年可能是「分歧年」,亦即公司基本面趨緩以及企業之間的差異擴大,AI將可能進一步放大這種差異。在投等債領域中,由於擁有充裕資本的超大規模業者佔比日益增加,近年來信用評等調升的次數遠多於調降(圖一)。

圖一:投資等級債市場近期出現升評多於降評

彭博美國公司債指數:信評變動