-

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2024年1月2日。

資料來源:聯博。

|

2025年第3季:全球經濟展望

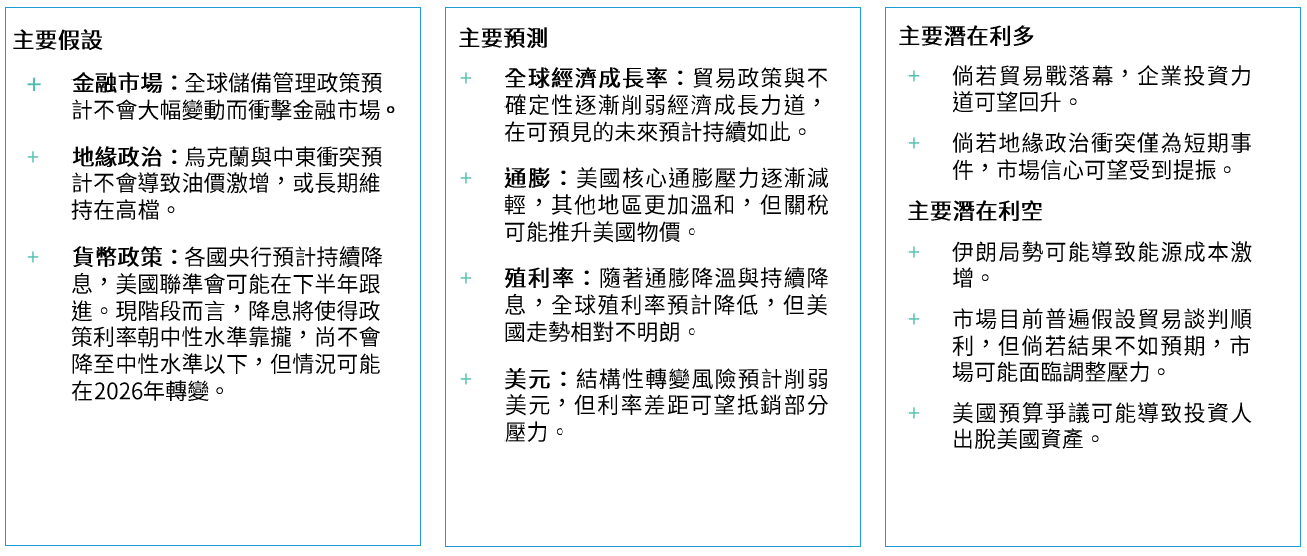

總經態勢回顧第二季,全球政策環境持續迅速變動。美國對所有主要貿易夥伴加徵高額關稅,隨後又宣布暫緩,導致全球貿易態勢瀰漫不確定性。地緣政治緊張氣勢急劇升溫,包括烏克蘭武裝衝突未歇,伊朗在季末亦爆發戰事。除美國聯準會外,各國央行基於經濟前景轉淡,紛紛降息以對。儘管如此,多數主要資產的價格歷經大幅波動後,到季末已幾乎回到季初水準。

聯博認為,儘管金融市場目前相對平靜,但暗藏隱憂。現階段尚難預估地緣政治發展對經濟的衝擊,但以烏俄戰爭為例,即使戰事拉長,但經濟與金融市場均展現韌性,顯見除非出現劇烈發展,否則目前整體態勢預計大致不變。在此同時,聯博認為市場處於觀望階段,正在等待更多資訊,以期評估政策與地緣政治變化對全球經濟的影響,而非在高度不明朗的環境下提前反應。

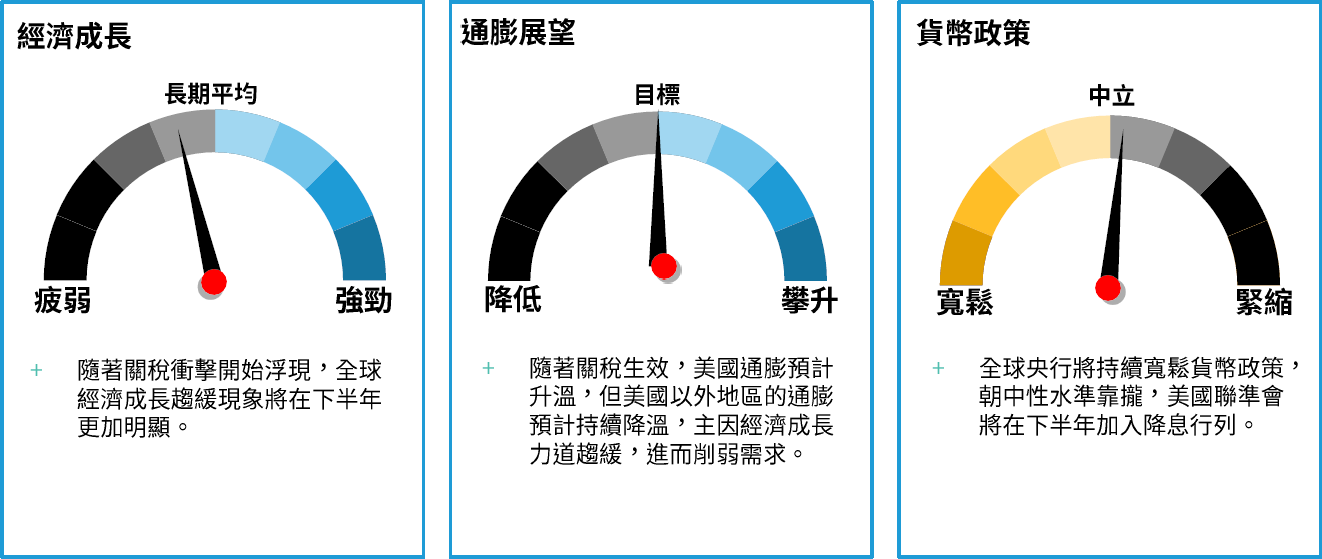

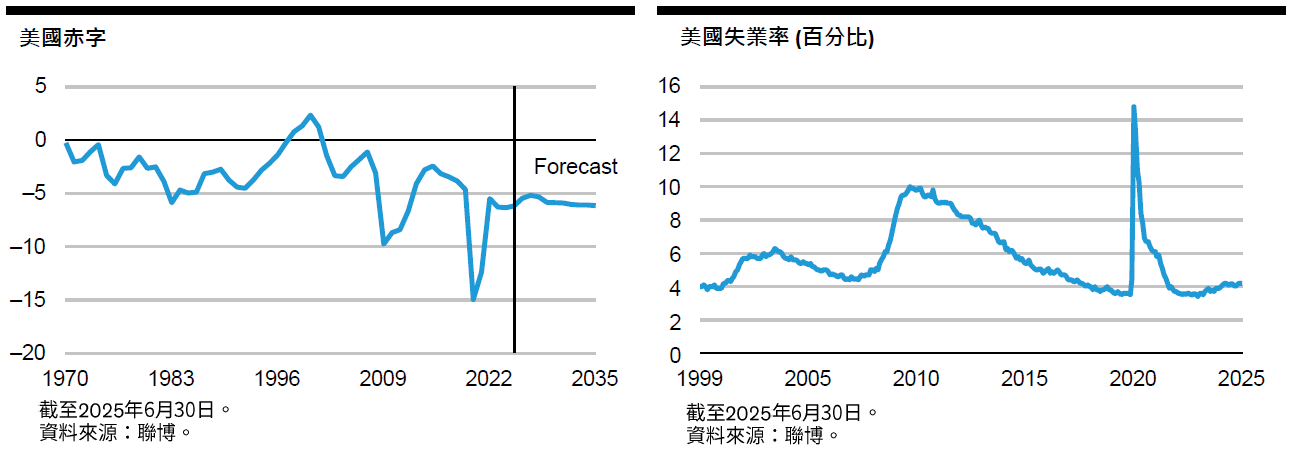

展望未來幾個月,貿易、財政與貨幣政策變動對全球經濟有何潛在影響,相關資訊將日益明朗。聯博預計,經濟成長力道將於下半年顯著趨緩。在經濟趨緩的背景下,聯博預計各國央行將持續寬鬆政策,聯準會亦可能在下半年降息。這些降息措施可望部分抵銷關稅相關衝擊,有助於全球經濟避免陷入衰退。即便如此,整體經濟環境仍有堪憂之處。財政政策處於難以為繼的發展路徑,美國尤其如此;聯博認為,美元貶值反映出市場擔心潛在的長期結構性轉變,這點比任何短期波動更值得投資人關注。

針對貿易政策,聯博延續過去觀點,預計關稅將削弱全球各地的經濟成長動能,美國亦不例外。近期數據已出現轉淡的初步跡象;「軟性」經濟活動指標如消費者信心與企業信心調查等,受到關稅相關消息的拖累已經走弱,反觀「硬性」經濟指標如實際支出與投資活動等,則預計在今年稍晚跟著轉淡。美國方面,關稅跟所有稅負一樣,預計會推升物價,使得聯準會的貨幣政策決策更形複雜。經濟趨緩時,理應降息,但物價上揚則顯示應該升息。有鑑於此,儘管上半年通膨呈降溫趨勢,但聯準會仍審慎以對而暫緩降息,靜待市況更加明朗,以期判斷關稅對物價與通膨預期的影響程度。聯博預計聯準會在未來幾季將逐步寬鬆,而隨著延後啟動降息週期,屆時降息步調加快,且幅度亦可能更高。聯博預計聯準會的政策利率最終降至3.0%以下,略低於市場目前預期。

儘管聯準會上半年並未跟其他主要央行一樣降息,但美元仍大幅走貶,在在提醒投資人,造成當前環境變動的因素不只有貿易政策。美國在4月份公布關稅措施後,金融市場有不少聲音對美元作為全球儲備貨幣的角色存疑。美元過去穩居此一地位,部分原因在於美國政策重視程序、可以預期,且以規範為基礎,但此次關稅政策造成衝擊,使得這三個特性全數遭到質疑。此外,美國財政政策原已處於難以為繼的態勢,如今浮現進一步惡化的跡象。正在國會商議的預算法案預計進一步加深赤字,導致政府必須發行更多債券,持有美國資產的投資人亦可能要求更高報酬。美元疲弱可能是這個過程的初期徵兆,倘若這股趨勢延續,則利率可能走升。近年大量資金流入美國金融市場,倘若這股資金流量反轉或僅是趨緩,均可能明顯衝擊資產價格。

聯博的基本假設是,美元仍可維持全球儲備貨幣的主導地位。美國金融市場的深度與流動性仍非其他市場可比,可望吸引全球儲蓄資金流入。儘管如此,市場將持續討論美國在全球舞台的地位,以及美元在金融市場所扮演的角色。長期而言,這些潛在轉變的含意深遠,重要性可能更勝短期發展。

美元相關熱議亦提醒市場投資人:美國政策變動並非唯一重點。全球儲蓄資金集中在亞洲,倘若亞洲國家調整儲備管理政策,其影響力不亞於美國貿易或財政政策的變動。川普政府指出,美國經濟比其他主要經濟體更不易受到貿易戰的衝擊,此觀點雖然無誤,但聯博認為,倘若全球投資模式變動,美國比其他國家更容易受到衝擊。

中國有能力透過政策調整來影響境外市場,倘若中國減少、甚至中止資金流入美國金融市場,將是市場一大利空,因為資金流入美國正是近年金融市場的主要特徵之一。美國在貿易政策比中國更處有利地位,但中國在金融政策比美國相對握有籌碼。目前並無跡象顯示中國正在、或有意動用這項優勢來干擾美國市場,但考量任何變動均會帶來龐大影響,聯博認為此議題值得密切觀察。

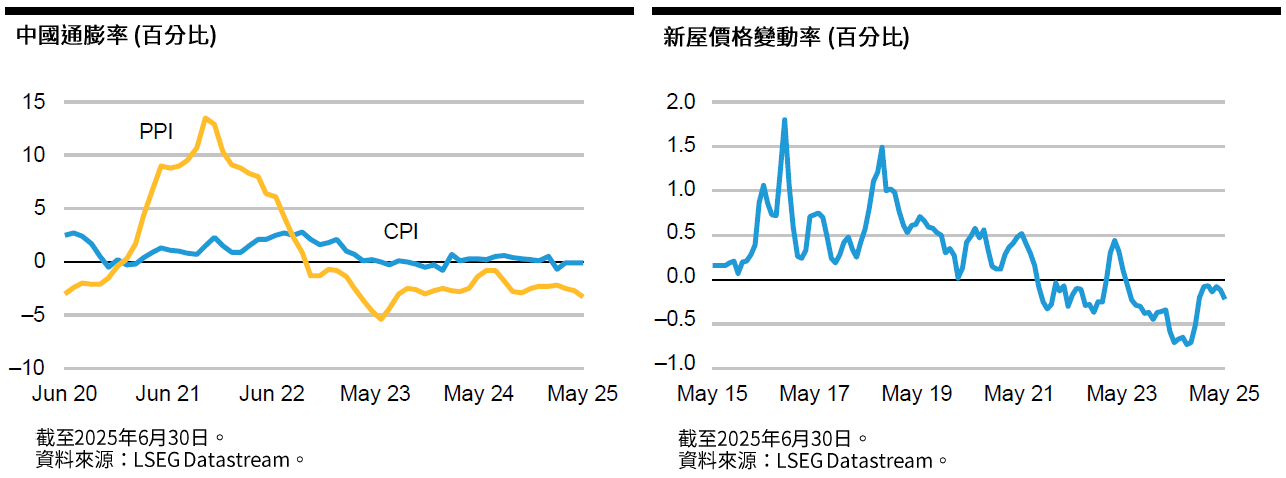

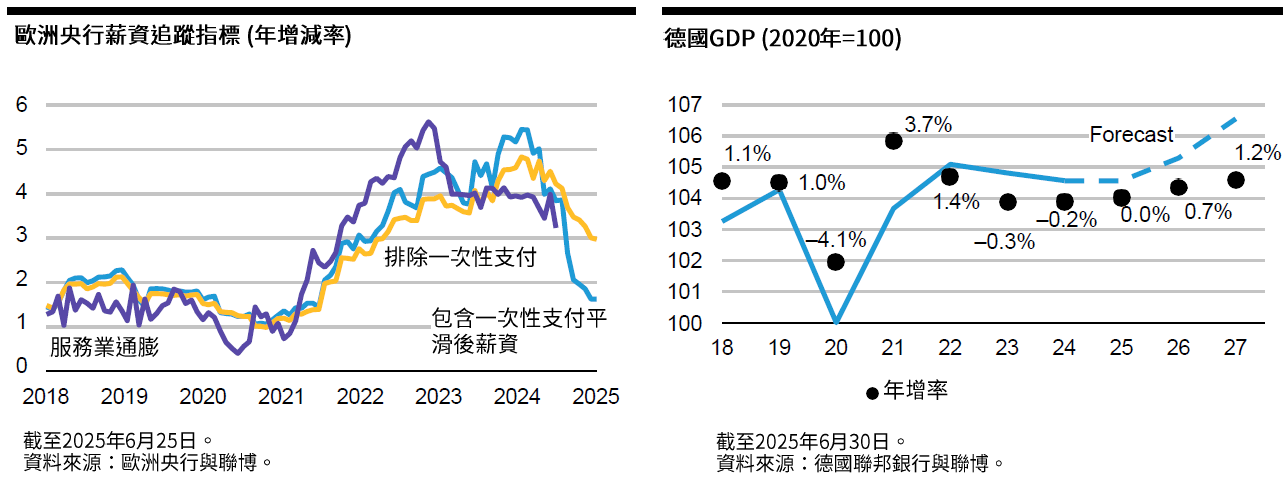

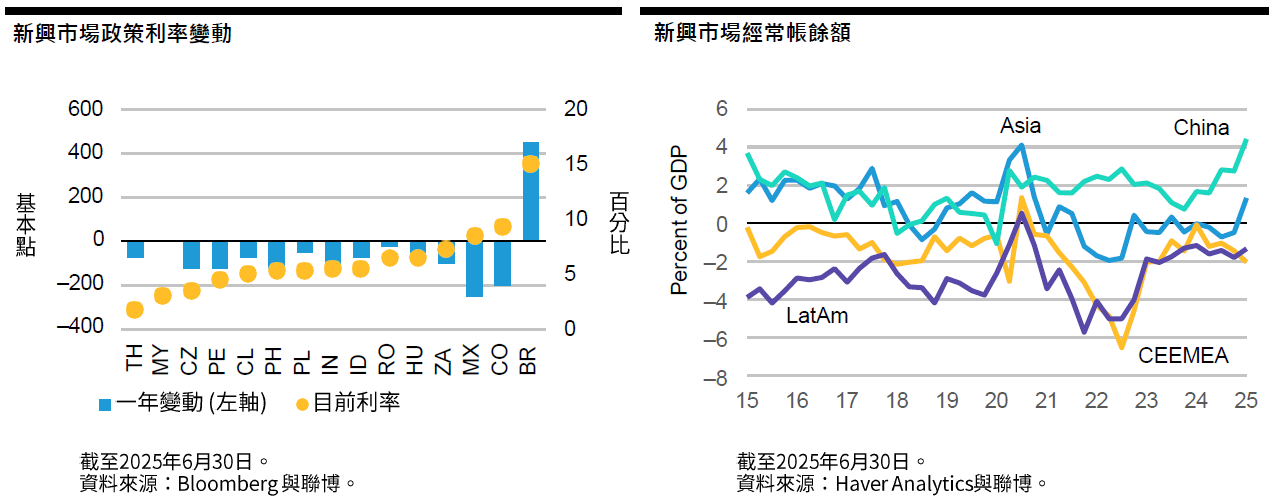

暫且不論儲備管理機制可能出現結構性變化,美國以外的貨幣政策已經出現短期轉變。關稅可能推升美國物價,加深聯準會的決策難度,但其他地區恰好相反。倘若中國出口轉往美國以外的其他主要經濟體,則隨著貿易戰的進展,美國以外地區的物價可能不增反降。相較於美國可能面臨經濟趨緩與物價升溫的情況,歐洲的經濟與物價預計雙雙降溫。隨著兩大貨幣政策變數均走低,歐洲央行過去幾個月已穩步降息,且有進一步降息空間。其他主要經濟體亦是如此,包括美元集團國家、北歐國家與許多新興市場國家均已陸續降息。降息週期的幅度多寡,最終將取決於此次經濟趨緩程度。聯博預計經濟趨緩程度溫和,故多數央行將有能力及時停止降息,不必像疫情或金融危機期間與之後的兩次經濟衰退一樣,將利率降到極低水準。

重要的是,聯博預計全球央行的降息舉動有助於穩定經濟。聯博預計全球經濟在下半年趨緩後,2026年可望回溫,但此一預期的關鍵假設在於,貿易戰在未來幾個月大致落幕,且最終貿易障礙低於4月初宣布的關稅水準。全球企業必須對貿易規則有信心,才會願意恢復資本支出與固定投資,但倘若貿易相關變數持續,或貿易戰的結果接近4月初公布又暫緩的高額關稅,則經濟衰退的可能性將增加。

在此同時,投資人預計維持觀望態度,靜待局勢發展。聯博的基本假設相對溫和,認為地緣政治風險不至於導致經濟脫軌,儲備管理政策的結構性轉變亦不會嚴重衝擊金融市場,經濟預計礙於貿易政策而趨緩、但不會停滯,而貨幣政策寬鬆有助於抵銷部分衝擊。置身當前艱鉅環境,投資人若願意跳脫短期消息面,接受金融市場部分波動,便可發現市場存在風險之際,亦蘊藏投資機會。 全球經濟週期:未來6個月

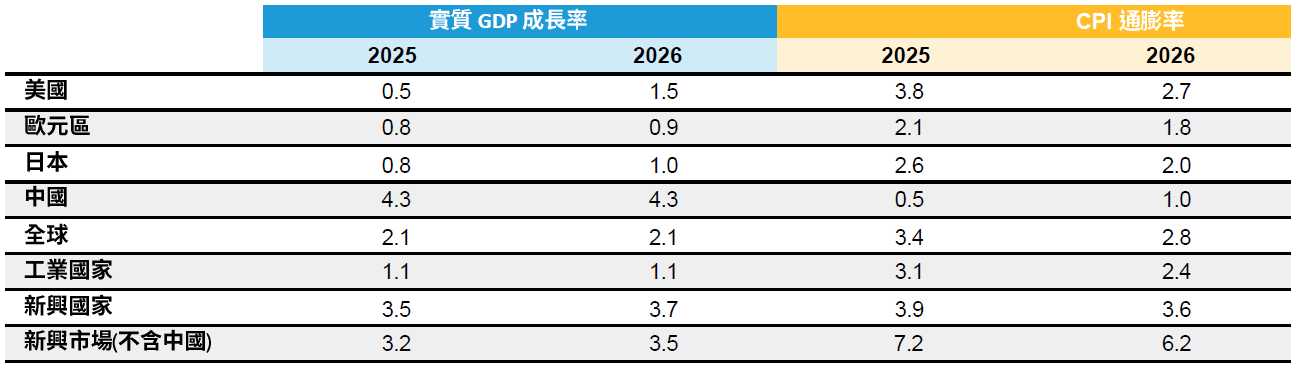

全球經濟預測

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|