-

過往分析不保證未來結果。截至2025年4月21日。資料來源:彭博與聯博。

|

非投資等級債券可望成為波動下的投資解方

在金融市場波動之際,投資人對風險性資產態度可能趨於保守,非投資等級債券亦不例外。然而,根據聯博的研究,非投資等級債券具備替代股票的潛力:可望在不同市場週期中創造近似股票的報酬潛力,波動性卻遠低於股票。聯博認為,非投資等級債券擁有殖利率較高與相對具吸引力的信用利差,在當前市況中深具投資價值。

聯博認為,美國經濟正邁入成長趨緩的階段,關稅政策可能衝擊全球貿易與物價的穩定性。近幾個月來,投資人試圖釐清政策不確定性,也讓今年初對市場的投資熱情逐漸消退。然而,債券投資人也歷經過多次不確定性,只要手上仍有資本,即便在經濟成長前景黯淡時,信用債券投資策略仍可望提供長期報酬潛力。

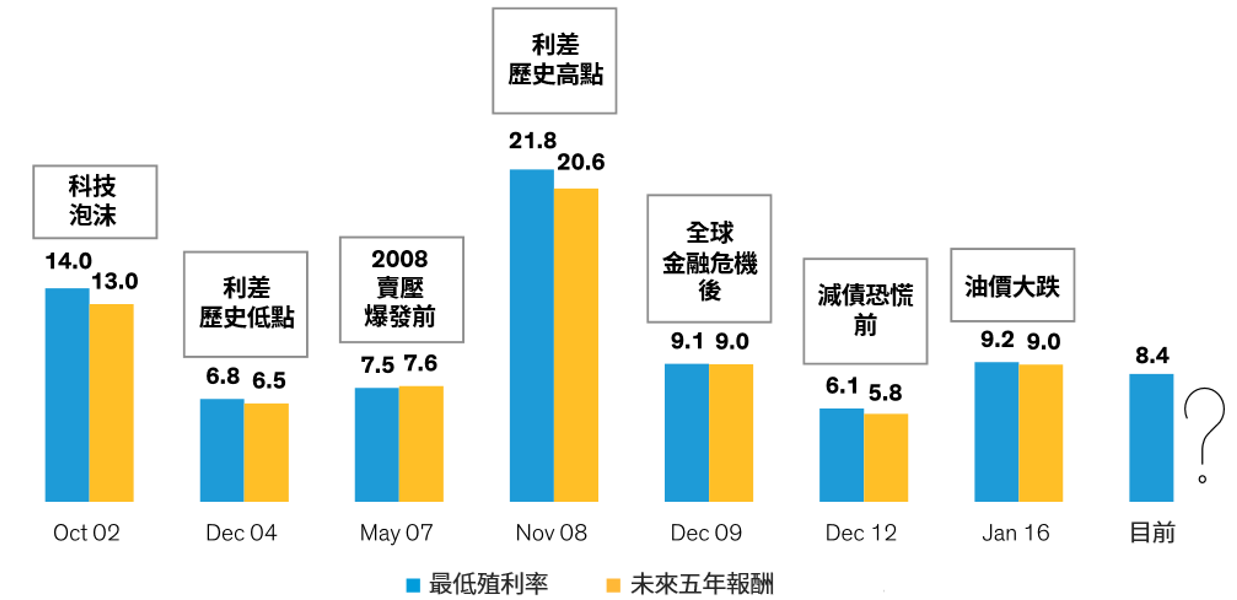

殖利率位於相對高點,未來報酬可期首先,殖利率處於高檔。目前非投資等級債券的最低殖利率高於多數未來10年股票報酬預測,不僅有利於收益型投資人,對於追求總報酬最大化的投資人亦是利多。觀察歷史趨勢,最低殖利率向來是未來5年報酬的可靠指標,不分景氣好壞 (圖一)。

圖一:最低殖利率往往是未來報酬的重要參考指標彭博美國非投資等級公司債券指數(%)

在2020年爆發大規模違約潮之後,企業資產負債表轉趨強勁,加上低評等新債的發行量較少,非投資等級債券的整體信用品質有所改善。因此,目前多數非投資等級發債企業信用評等提升,槓桿程度降低、現金流轉佳、景氣敏感度亦較低。技術面同樣有支撐,因為需求明顯大於供給,且近期當零售市場出現資金外流時,機構投資人也願意承接。

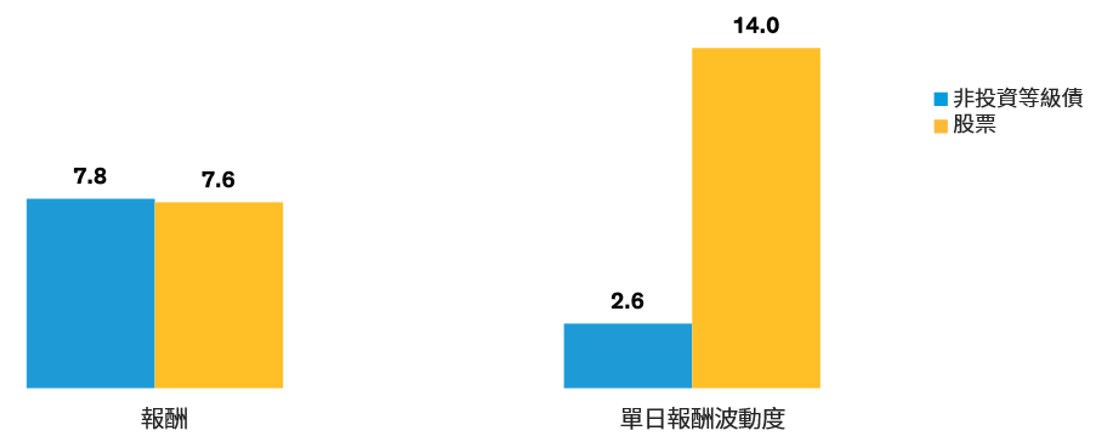

非投資等級債券有助於降低投資組合波動另一個令人振奮的特點是,非投資等級債券在歷年股市震盪期間的表現亦相對穩健。歷史數據顯示,非投資等級債券的波動性僅為股票的一半,近期更是僅有股票的五分之一左右(圖二)。

圖二:非投資等級債券有機會創造近似股票的報酬,但波動性更低2024年4月至2025年3月 (百分比)

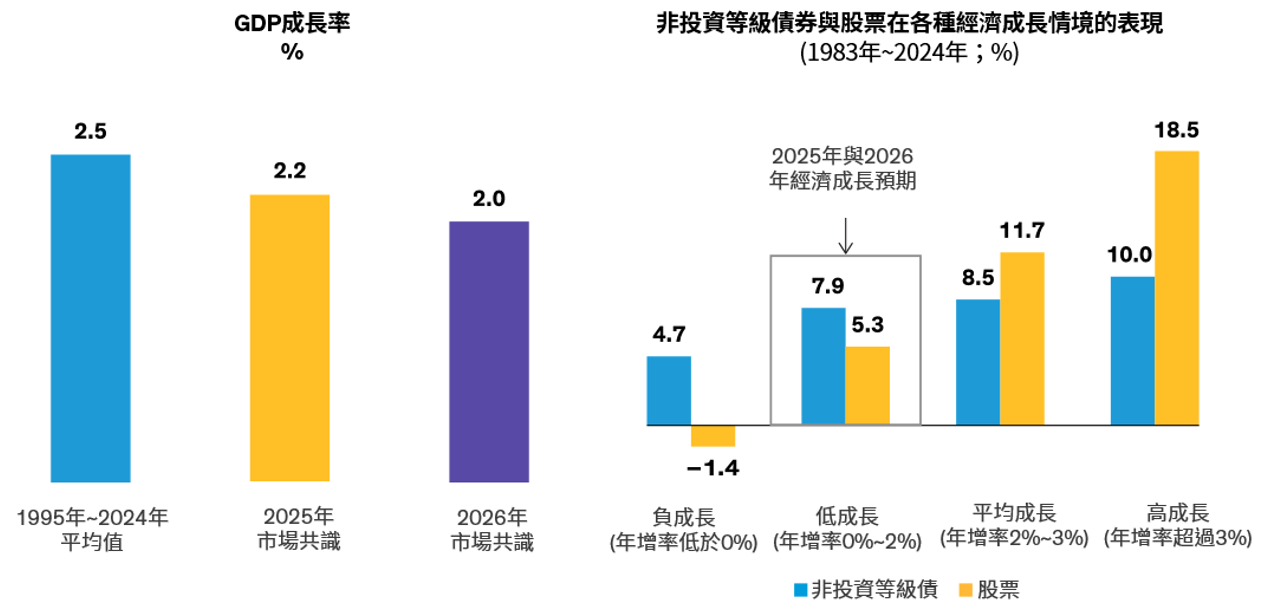

此外,聯博的研究顯示,當GDP成長率低於長期趨勢時,非投資等級債券的表現往往相對強勁 (圖三)。有鑑於此,那些近期因為股票部位過多、債券部位相對少的投資人若希望調整投資組合配置,非投資等級債券不失為一個明智的選擇。

圖三:在低成長環境中,非投資等級債券的表現往往領先股票

利差擴大之際,非投資等級債券表現仍優於股票隨著關稅消息衝擊市場,4月份信用利差擴大了約60%,但儘管如此,非投資等級債券自2月中旬以來表現領先整體股市。聯博認為,這個現象反映出非投資等級債券的韌性,亦帶來潛在的進場時機。

信用利差固然可能進一步擴大,但聯博認為並非重大隱憂。受到美國公債殖利率走升與信用利差擴大的雙重影響,當前非投資等級債券的殖利率處在高檔,這為未來信用利差可能進一步擴大提供了緩衝空間。觀察歷史趨勢,信用債券市場在股市劇烈修正後通常會出現反彈,而利差處於目前的高檔水準時,除非基本面急速惡化,否則非投資等級債券通常能締造具競爭力的報酬。

投資人有時會等到利差更大時再行布局,但聯博認為並非明智之舉,因為要判斷信用利差變動的時間點幾近不可能,且投資人在觀望時亦錯失較高的收益與潛在報酬機會。

擇優選債是避開違約風險的關鍵美國關稅可能維持在一定水準,全球貿易衝突可能持續發酵。緊張情勢最終如何演變,仍難以預測。聯博採用保守、以機率為基礎的評估架構,認為非投資等級債券可望在不同的經濟成長情境下,創造比多數資產類別更佳的表現。

當前市場環境高度不明朗,故產業與信用債券的選擇尤其重要。儘管違約攀升不無可能,但聯博認為風險集中在信用評等最低的債券。整體非投資等級債的違約風險通常較集中於CCC等級債券,因此CCC等級債券的投資風險也相對較高。然而,倘若遇到經濟趨緩與市場波動加劇的情況,即使債券信評高於CCC等級,亦可能面臨違約風險,尤其是景氣敏感度較高的週期性信用債券。

相較之下,高品質且短天期的債券目前具吸引力。配置短天期非投資等級債券,不僅有助於降低利率風險,亦能受惠於相對較高的收益與具吸引力的風險報酬比。

主動式管理有助於管控風險在市場預計持續瀰漫變數的背景下,聯博建議投資人採取主動式管理,以期因應當前的獨特考驗。透過縝密的基本面研究,主動型經理人得以鎖定相對不易受經濟疲態衝擊的產業,同時掌握價格錯置的機會。

關稅與消費者信心轉淡引起的負面效應尤其值得密切關注。在新的關稅環境中,有些企業可能面臨營運壓力;再加上借貸成本高昂與貿易關係更加緊繃,美國經濟可能會受到影響。倘若關稅引發通膨壓力,又適逢經濟趨緩,則美國聯準會不得不權衡有多少政策寬鬆空間。

聯博認為,正是在這樣的時期,非投資等級債券往往有機會表現優於其他資產類別。對有意調整投資組合的投資人而言,非投資等級債券不失為明智選擇,不僅能降低整體投資組合風險,又不至於犧牲潛在報酬。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|