-

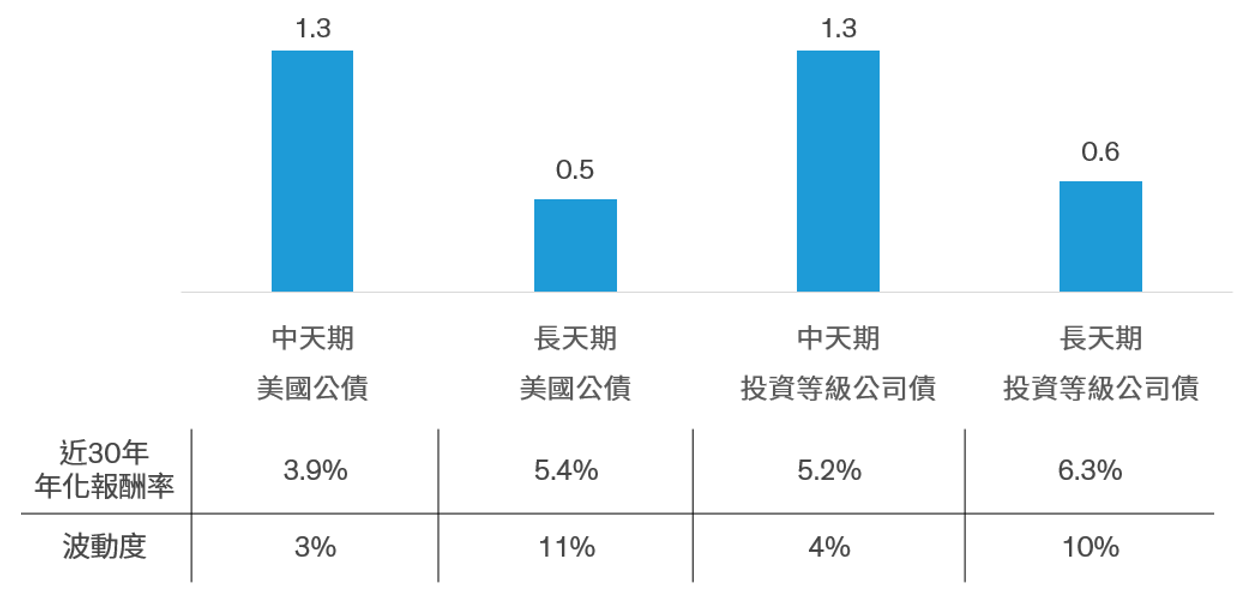

過往分析僅供說明,不保證未來結果,投資人無法直接投資指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。依彭博美國中天期公債指數定義,該指數包含到期日介於1~10年間的美國公債;依彭博美國長天期公債指數定義,該指數包含到期日10年以上的美國公債;投資等級公司債-中天期採彭博中天期美國投資等級公司債指數,投資等級公司債-長天期採彭博彭博長天期美國投資等級公司債指數。資料時間:1994/12/31-2024/12/31。資料來源:晨星、聯博。

|

川普震撼,近一週資金湧入投等債,創去年11月以來新高

兩招債券配置心法可望成為投資定心丸此外,聯準會主席鮑爾日前表示美國經濟仍然強勁故不急於降息,帶動美國公債殖利率上升。截至2月12日,美國10年期公債殖利率彈升至4.6%。在這樣的背景下,我們建議應聚焦中天期債券、並善用槓鈴策略調整投資組合體質,有助維持報酬與收益潛力,同時力抗違約與波動風險。 中天期債券較能抵禦利率風險,亦有助創造較佳報酬表現川普2.0時代,通膨上行風險仍存,美國聯準會降息幅度與腳步也料將放緩,我們認為美債殖利率走勢很可能在相對高檔震盪,因此較能因應利率風險的中天期債券將是目前布局債市的首選之一。

但中天期債券的優勢並不僅限於趨避風險,它也能會投資組合的報酬表現帶來貢獻。歷史經驗顯示,過去30年中天期的公債經年化之風險調整後報酬率為1.3%,相對優於長天期公債的0.5%;投資等級債市中也是中天期之風險調整後報酬相對長天期佳(圖一)。 圖一:中天期債券之長期風險調整後報酬較長天期佳(%)

善用槓鈴策略,有助保持收益競爭力並嚴控風險在債種部份,我們認為現階段利率風險與信用風險並存,若能以槓鈴策略平衡布局公債、投資等級債與非投資等級債券是較聰明的選擇。

非投資等級債券仍然是債券投資組合不可或缺的要角,除了較能抵禦利率風險外,其收益潛力與降息循環中的報酬潛力也相對可期。但考量目前地緣政治風險升溫,信評較差的CCC級以下債券波動可能因此上升,因此,建議布局非投資等級債以違約風險較低的BB等級與B等級債券作為主軸。

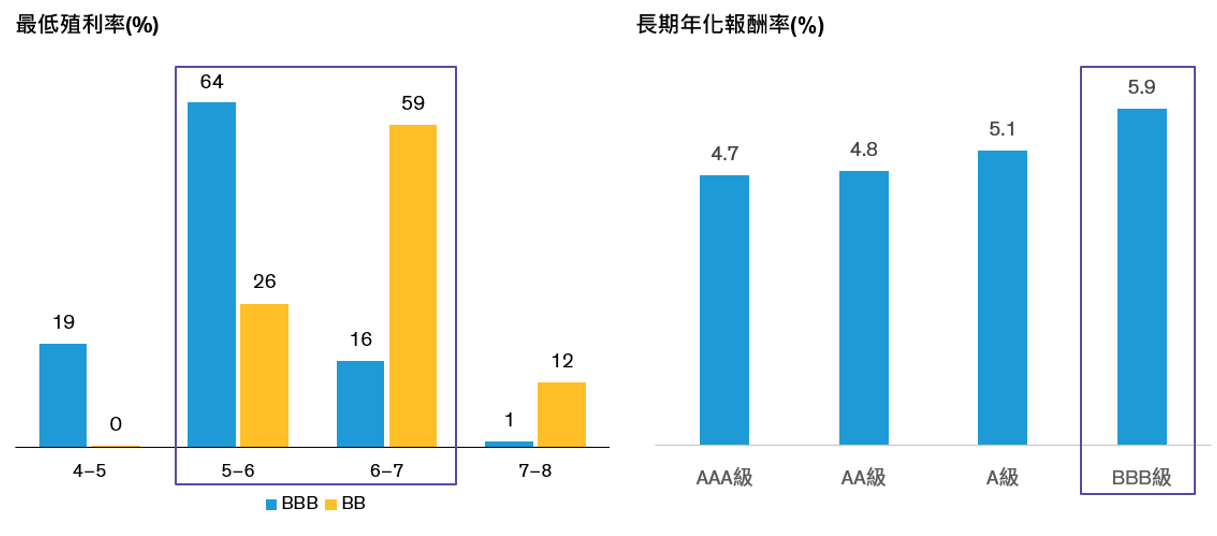

投資等級債市中,我們觀察到目前美國投資等級債指數中,有超過80%的BBB等級債提供能與BB等級債相媲美的殖利率,同時也能創造相對其他更高評級的投資等級債好的報酬表現,因此,在投資等級債的配置上,不妨以BBB等級債作為投資主旋律

圖二:逾8成BBB等級債提供與BB等級相仿的收益潛力,且報酬潛力更勝其他等級投資等級債

整體來說,2025年充滿投資挑戰,非投資等級債與投資等級債券各擅勝場,若能並納入投資組合平衡配置,可望在渾沌不明的市場趨吉避凶。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|