-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部分,原始之英文文件將作為澄清定義之主要文件。

[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2024 AllianceBernstein L.P. ABITL24-0906-08

|

隧道盡頭光芒初現 迎接抗通膨最終章

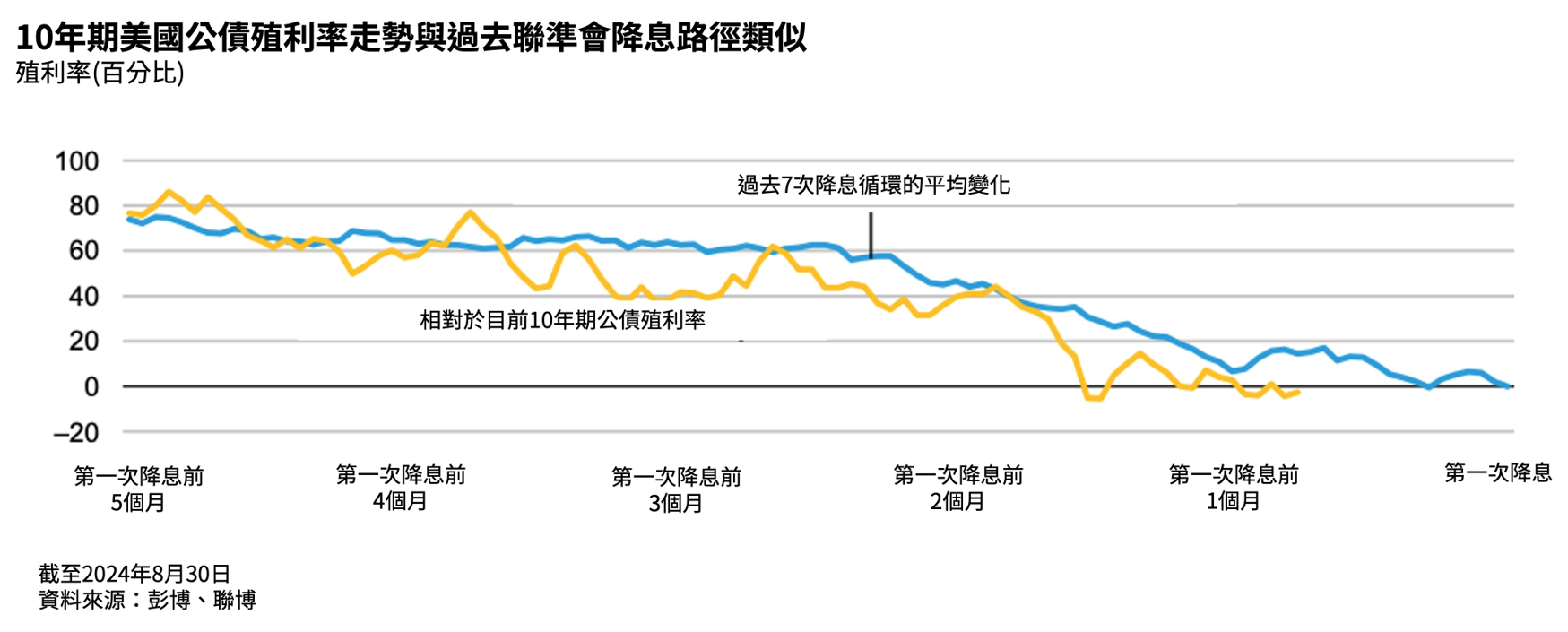

關注焦點:市場擔憂經濟放緩8月的市場劇烈波動主要由經濟數據和央行言論所導致,尤其是失業率從一年前的3.5%上升至4.3%,引發了對經濟放緩的擔憂。雖然勞動市場疲軟的跡象備受關注,但目前的失業率仍遠低於 5.7% 的長期平均水準。 鮑爾在央行年會的演講則鞏固了市場對降息循環的預期,導致市場態度顯著轉變。期貨市場7月原僅有50%認為聯準會9月降息且年底前降息2碼;然而,在8月底預期已轉為今年將有3.3次降息,且預期接下來9月份聯邦公開市場委員會(FOMC)會議可能降息25到50個基本點。股票市場方面,S&P 500指數下跌了6.1%,但自8月5日低點後又反彈了8.9%,顯示出市場波動劇烈,股票波動率達到近4年來的最高水準,債券市場波動率則達到8個多月來的最高水準。 關注焦點:對通膨的關注轉向勞動市場市場逐漸從關注通膨數據轉向關注勞動市場數據,特別是對就業數據疲弱的敏感反應。儘管通膨率逐漸接近聯準會的2%目標,但未來市場對就業數據變化的敏感度將遠遠大於通膨數據,就業數據與經濟表現將主導未來市場的走勢與波動,市場定價將迅速調整。歷史經驗顯示,在聯準會過去七次開啟降息循環前的5個月內,10年期公債殖利率平均下滑0.7%,此次的走勢與歷史情況非常相似。

關注焦點:信用市場反應劇烈8月初投資等級和非投資等級債券利差擴大,達到今年最高,但隨後迅速恢復到拋售前的水準。與利率市場類似,預期信用市場將繼續波動,利差在短期內將有所擴大。然而,儘管市場波動劇烈,信用市場受到強勁基本面和技術面的支撐,較高的殖利率可緩衝債券價格下跌對總體報酬的影響。 投資前線觀察當前環境讓我們必須重申全年強調的配置建議。評價面將提前反映,聯準會預計將在未來幾周內降息。我們的建議如下,概述了平衡存續期與信用債券的配置方法。 • 減少現金持有- 隨著聯準會降息,現金利率將開始下降,從歷史上來看,資金可望從貨幣市場資產流出,並重新投入風險性資產。自2022年聯準會開始升息以來,這一類別的資金流入量創下歷史新高。我們預期,隨著聯準會逆轉政策,將出現類似的現金流回風險性資產的浪潮,投資人應在浪潮到來前進行配置。 • 不要害怕存續期- 當美國公債殖利率處於相對高檔時,我們認為應適度配置存續期間。從近期殖利率曲線陡峭化中可以看出,經濟走軟帶來的下檔風險(downside risks)仍然有利於較長的存續期。 • 非投資等級債券仍不可或缺- 經濟成長雖然放緩,但應對非投資等級債券抱持信心。企業基本面仍舊強勁且殖利率也仍具吸引力。不過,我們應聚焦品質相對較高的企業,對評等最差的非投資等級債券應保持謹慎態度,尤其是因為相對於高評等的非投資等級債券,低評等的殖利率風險較高,漲幅相對較小。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|