-

資料來源:聯博。資料日期:2024年7月23日。

|

降息前債市總體檢與投資對策

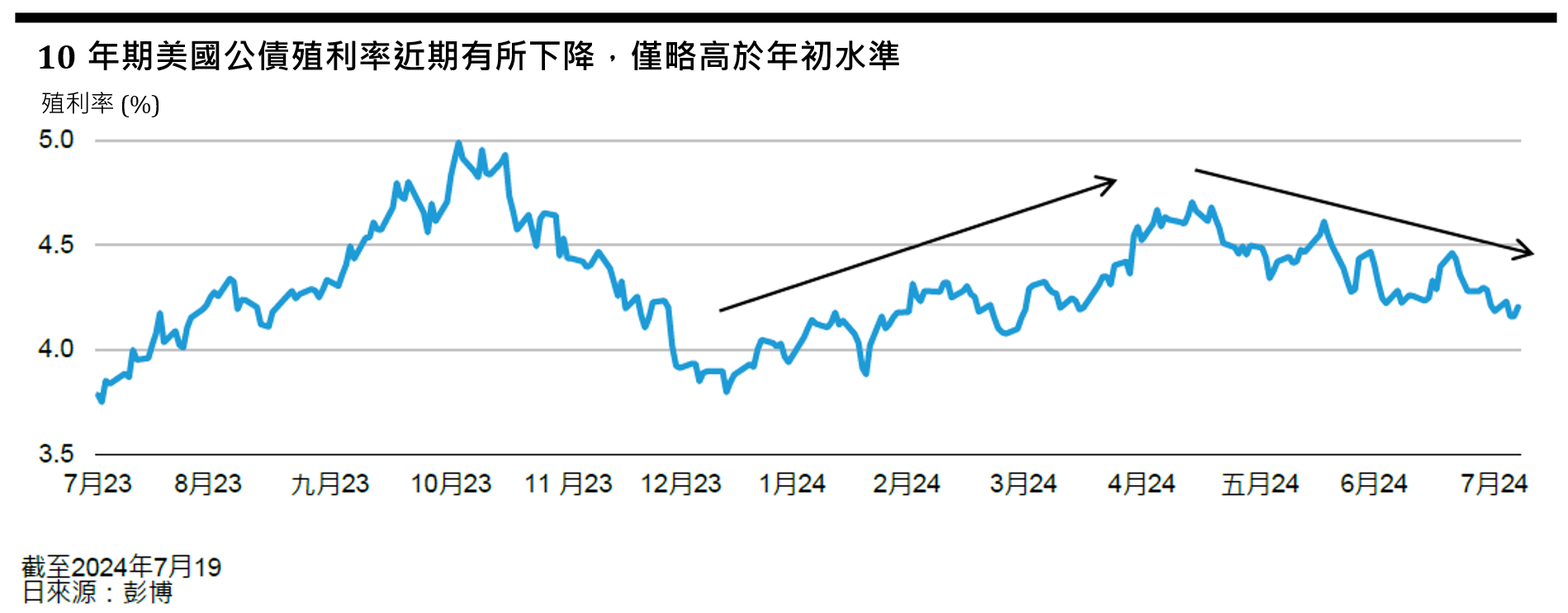

經濟預測大致準確2024年經濟趨勢大致上符合我們的基本假設。我們認為上半年波動性大、殖利率上升,經濟成長和通膨放緩,這些都已發生。目前,核心通膨率僅離聯準會2%目標60個基本點。經濟狀況已經降溫,但仍保持正成長,GDP從2023年 第三季的近4.9%下降到2024年第一季的1.4%。儘管經濟成長略高於我們的預期,但勞動市場也有所降溫,失業率從 2023 年低點 3.4% 上升至 4.1%。 利率預測雖不中亦不遠我們對2024年上半年債券殖利率維持高水位的預測是正確的,且利率波動大。利率確實非常不穩定,10年期美國公債殖利率從2023年12月底的3.8%上升至2024年4月底的4.7%高峰,之後才回落。 近期通膨數據改善和勞動市場持續疲軟抑制了波動性,10年期公債殖利率已小幅下跌,僅比年初的水準高出20個基本點。同時,焦點逐漸轉向全球,歐洲央行開始降息週期,英國央行距離第一次降息只有幾周時間,而日本央行開始向另一個方向移動。

信貸市場與波動性預估尚可今年信用利差緊縮,且債券持有至到期的強勁報酬。非投資等級債券在主要債券指數中表現領先,年初至今報酬表現超過4%。然而,經濟環境比預期中的更具韌性,使實際債券違約率更低於原先預期。. 市場對圍繞通膨和勞動市場的意外數據仍然極為敏感,而這些數據是推動貨幣政策的驅動力。關於地緣政治,有鑒於選舉的不確定性一直是熱門話題,推動了今年的市場走勢,尤其是在最近幾周。綜上所述,儘管殖利率目前處於與年初相似水準,債券市場的波動性仍位於歷史高檔,但正顯示出下降趨勢。 投資前線觀察用經濟學家凱恩斯的一句話呼應:「大致正確總比完全錯誤好。」這是我們全年傳達的核心資訊,亦即不要被預測的精確性所困擾,而要專注於總體趨勢,才不至於「見樹不見林」。通膨正在下滑,疫情時期的過度消費正在消退,各國央行已啟動寬鬆週期,儘管情況略有惡化,但總體基本面仍然強勁。這意味著我們仍然處於軟著陸的軌道上,此時的風險更加平衡。 • 擺脫觀望 央行降息即將到來,現在是採取行動的時候。隨著政策制定者降低隔夜利率,殖利率將重置為更低水準,投資人在現金產品中看到的年化殖利率可能難以實現。因此,應該將現金流向超短期或短期債券策略。 • 加碼公債 對於公債來說,最糟糕的時期可能已經過去,不妨加碼中期債券。隨著央行降息週期加速,存續期表現應該會相對良好。如果總體經濟狀況惡化,公債應該會表現優異,並對成長風險帶來避險。此外,增加公債配置可以鎖定更高殖利率,有助於投資人獲得更高的長期報酬。 • 持有非投資等級債券 在殖利率創歷史新高的情況下,投資非投資等級債券仍然有意義。對於希望降低投資組合風險但保持潛在報酬的投資人來說,從股票轉換至非投資等級債券的配置仍顯合理。 2024年8月各類券種投資機會與挑戰

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|