-

過往績效與當前分析不代表未來結果。資料來源:J.P. Morgan, EPFR。資料日期:2024/1/26。

|

聯準會降息指日可待,現在要前進債市還是續抱現金?

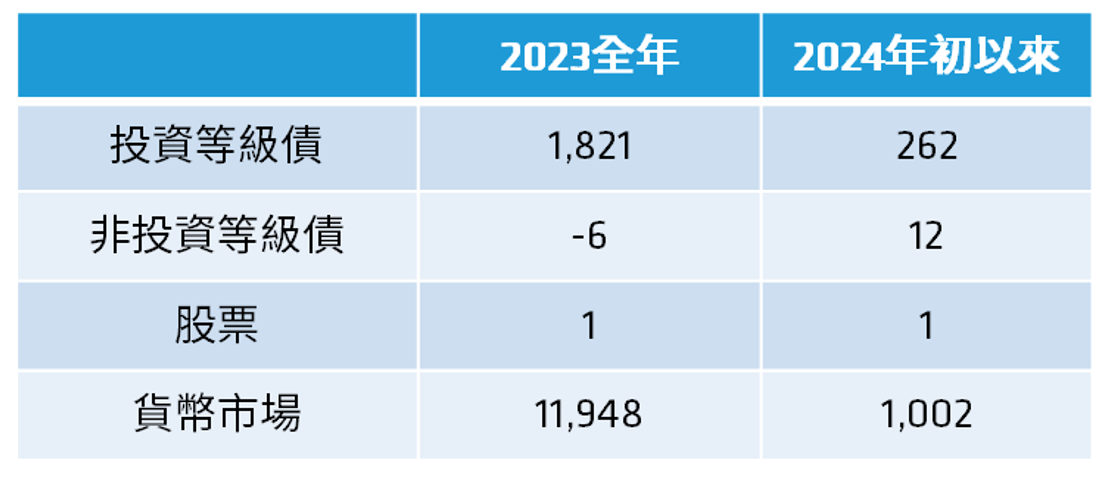

表一:2023年資金大舉流入貨幣市場,2024年初亦然

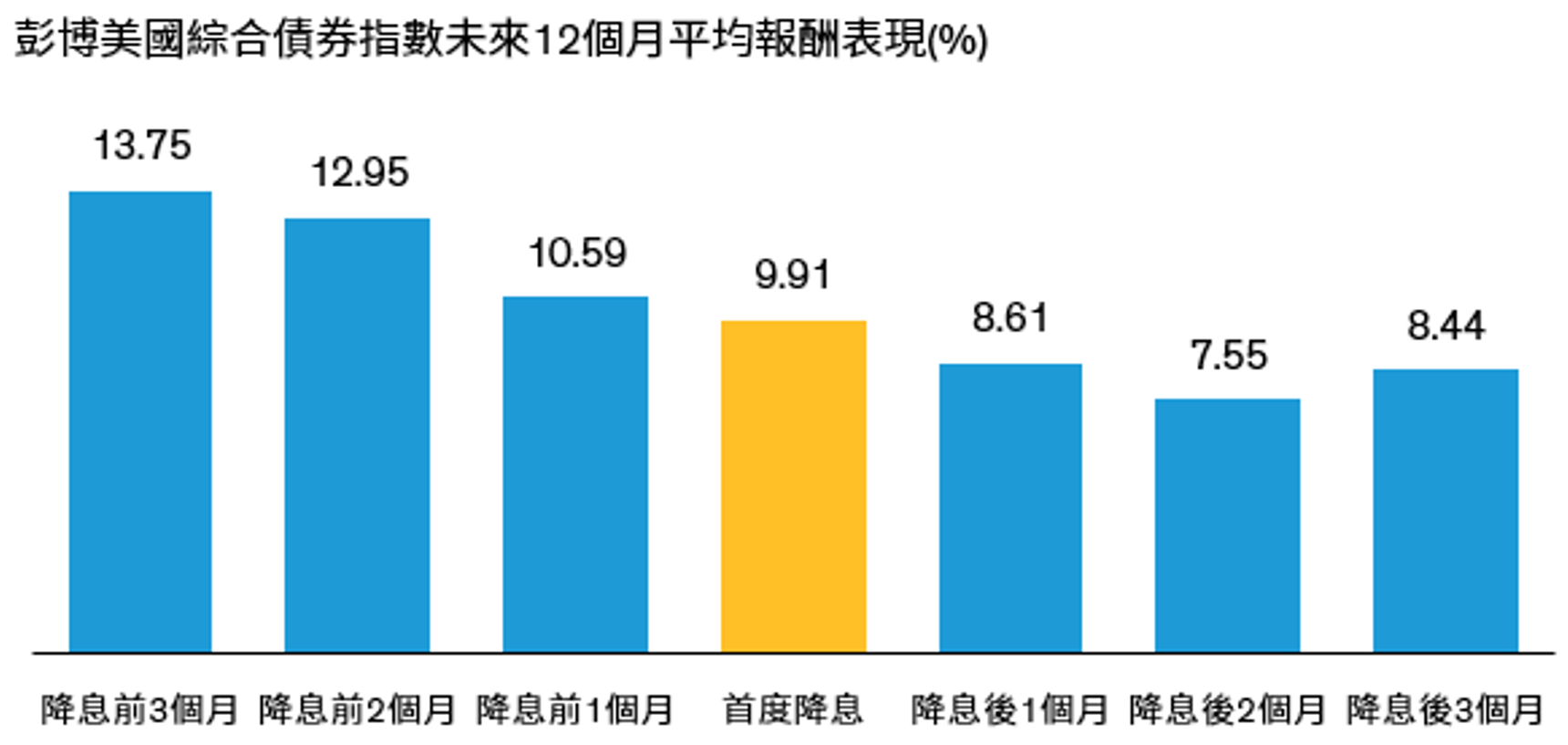

不過,聯博預期聯準會將從今年中開始降息五碼,我們建議現在還滿手現金部位的投資人,是時候為未來政策轉向預作準備。 早進場的鳥兒有蟲吃:降息前及早布局債市可望掌握較佳報酬潛力根據歷史經驗,過去幾次聯準會降息後,資金明顯從貨幣市場流出,這主要是因為貨幣市場基金的殖利率水準與聯準會利率走向高度相關,一旦聯準會降息,投資人便難以維持收益競爭力,資金便會開始尋求其他能維持收益競爭力的資產,債券就是理想標的之一。 舉例來說,在2007年9月在市場利率水準尚高之際,許多投資人選擇觀望並將資金配置於貨幣市場,但隨著聯準會開始降息,一年後的總報酬水準僅有2.5%,相對落後同一期間彭博美國綜合債券指數的5.9%2。這也是為什麼在當前環境下,追求收益的投資人更應該考慮布局債券。 那麼,投資人此時應該靜候聯準會開始降息再開始布局債市嗎?我們認為適合進場的時間可能更早,因為債市表現往往會提前反應。以彭博美國綜合債券指數為例,在聯準會開始降息前三個月布局,未來一年的平均總報酬可望達13.8%,但如果等到降息後才投資,則僅有9.9%。(圖一) 圖一:在聯準會啟動降息循環前提前布局債市的報酬表現優於降息後進場

即便利率政策出現髮夾彎,布局債券的下檔風險料將有限不過,美國商務部日前公布去年第四季實質GDP季增3.3%,遠優於市場預期的 2%,雖然強化了市場對美國經濟不會衰退的信心,但也為利率走向增添不確定性,讓投資人對現在是否能布局債券仍有懸念。不過,根據聯博分析,即便最糟的情況,也就是未來通膨突然開始升溫造成聯準會決定繼續升息,預估債券下檔風險相對有限。 由於目前市場普遍預期聯準會應該最遲會在今年上半年啟動降息,可望為債市帶來良好的資金動能與上漲潛力,我們建議現在仍在場外觀望的投資人,是時候開始將債券納入投資組合了。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|