-

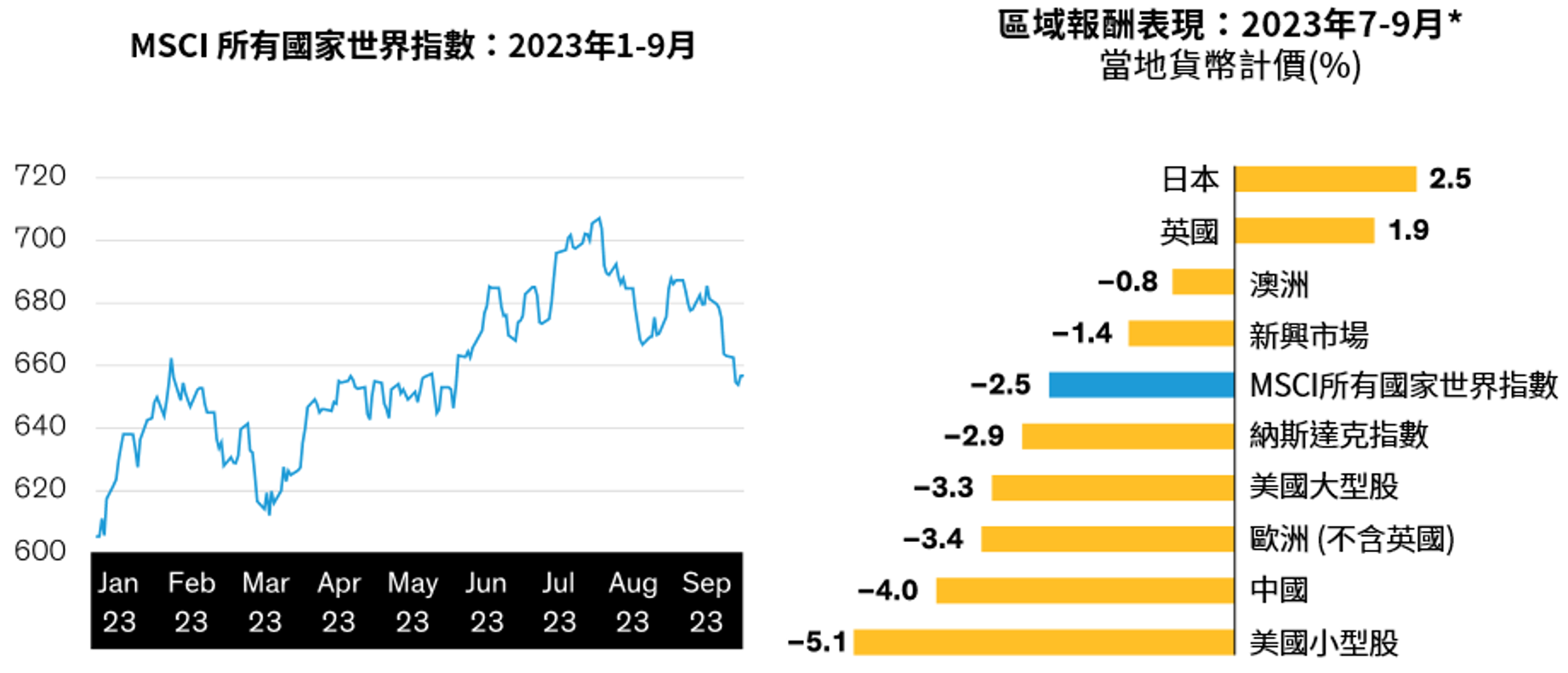

過往績效與當前分析不保證未來結果。*日本以東證一部指數代表;英國以FTSE All-Share指數代表;澳洲以S&P/ASX 300指數代表;新興市場以MSCI新興市場指數代表;納斯達克以納斯達克100指數代表;美國大型股以標準普爾500指數代表;歐洲 (英國除外) 以MSCI歐洲 (英國除外) 指數代表;中國以MSCI中國A股指數代表;美國小型股以羅素2000指數代表。截至2023年9月30日。資料來源:FactSet、FTSE Russell、MSCI、標準普爾、東京證券交易所與聯博。

|

深度剖析當前股票三大熱門問題

在全球經濟走勢仍曖昧不明之下,全球股市在第三季表現不振,許多投資人對目前市況感到擔憂。然而聯博認為,在關注尚未消退的風險之餘,股市仍有許多值得持續以主動方式投資的理由。 全球股市在第三季的第一個月上漲,但8月與9月則以下跌作收。MSCI所有國家世界指數第三季下跌2.5% (以當地貨幣計價,圖一),年初以來累積漲幅仍有11.2%。日本股市表現領先,主因日本告別長期通縮問題,日本企業因而受惠。美國小型股表現落後。身為全球第二大經濟體的中國,股市受到經濟成長隱憂的拖累而下跌。 圖一:除日本與英國股市外,全球主要指數第三季以下跌作收

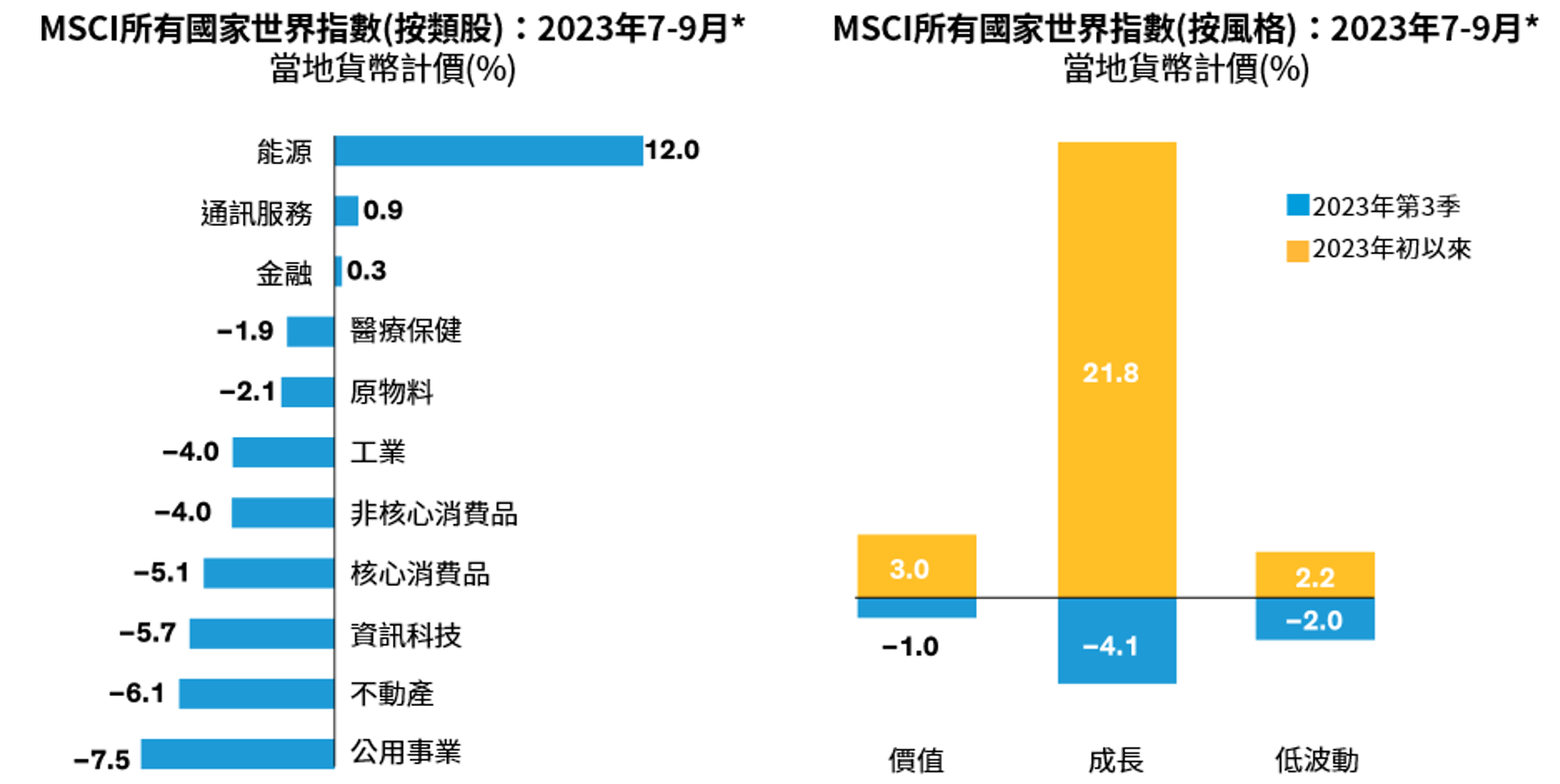

歷經上半年強勁漲勢後,科技類股下滑 (圖二)。能源類股本季表現最佳,主因供給吃緊推升油價。價值股與低波動股本季跌幅低於成長股,但以今年前三季表現來看,成長股表現仍舊大幅領先。 圖二:科技股第三季下挫;成長股第三季修正後,年初以來表現仍領先

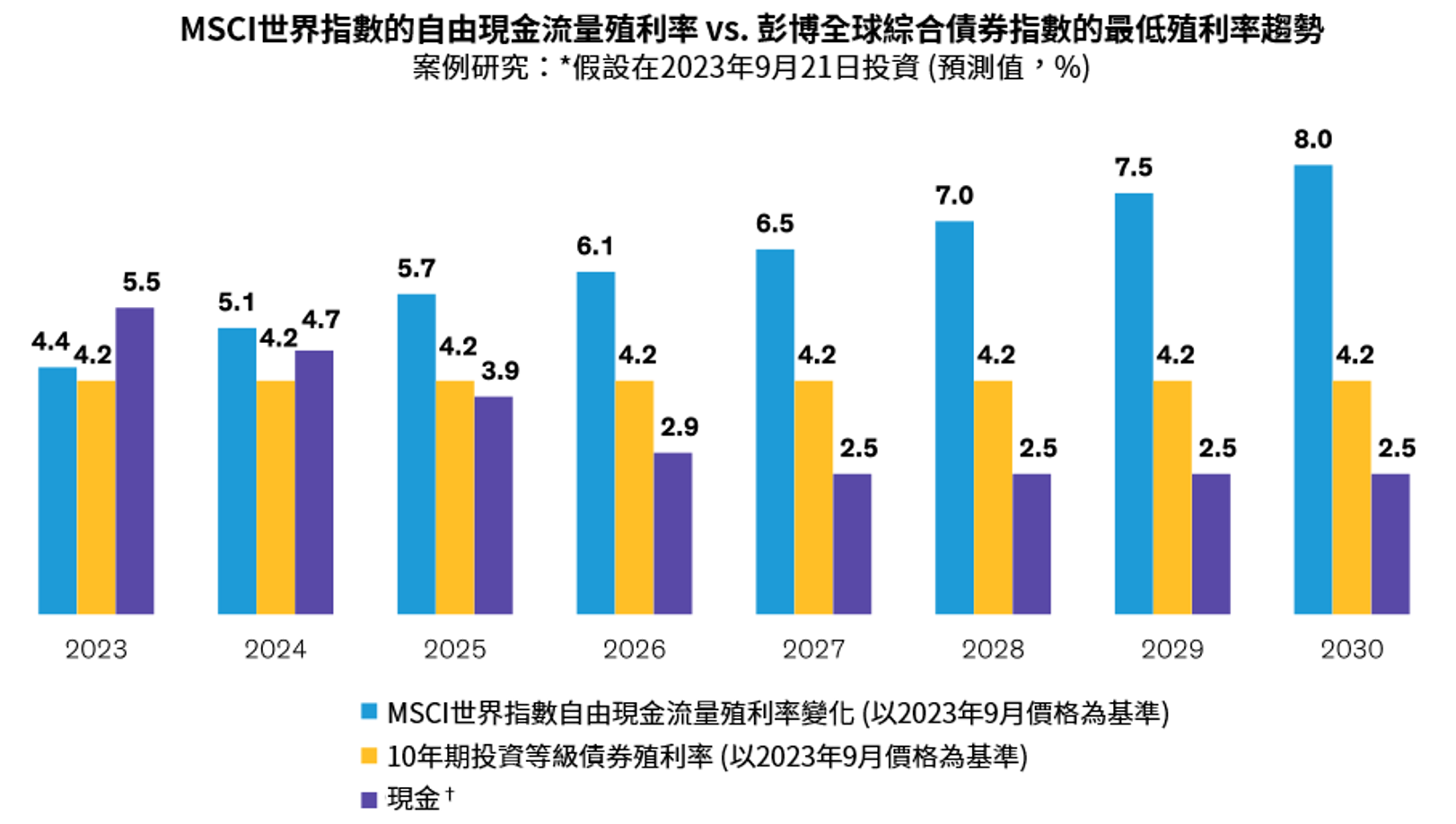

拉鋸戰:總經隱憂 vs. AI人工智慧熱潮

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|