-

過往分析僅供說明,不保證未來結果,投資人無法直接投資指數。投資人無法直接投資於指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。資料時間:2011/8/8-2012/2/8。資料來源:彭博、摩根。

|

惠譽調降美國評等至AA+,美債能維持避風港地位嗎?

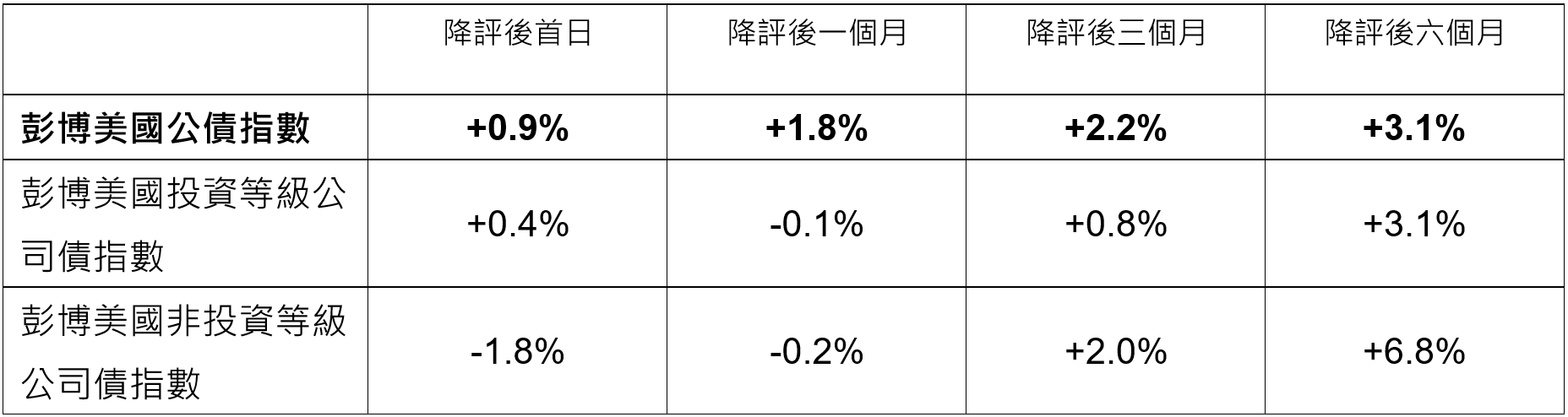

發生什麼事?國際信評機構惠譽(Fitch)日前突然將美國債務評等自AAA調降至AA+。這並不是第一次發生,早在12年前,標準普爾(S&P)也曾於2011年8月調降美國債務評等。 今年5月時,美國債務上限陷入僵局,當時惠譽已將美國債務評等展望置入負面觀察,此次調降美國債務評等以反映未來三年美國財政惡化及債務負擔加重等情況,惠譽預測,到2025年,美國債務佔GDP比例將攀升至118%。 目前,三大國際信評機構中僅剩穆迪(Moody’s)仍對美國維持Aaa評等。 美國評等遭降,會加大美國公債殖利率上行壓力嗎?截至目前為止,美國評等遭降雖使美國公債殖利率短暫彈升,但升幅仍相當有限。 即使惠譽突然調降美國評等,但美國政府的違約機率並不會因此突然攀升,有鑑於此,聯博認為,美國公債殖利率後續應不會出現持續性走揚。 上一次美國評等遭降,當時金融市場表現如何?2011年8月5日,信評機構標準普爾(S&P)也曾因債務上限等理由將美國債務評等自AAA調降至AA+,當時一度引發股債市波動,但危機很快解除,未進一步擴大蔓延,且相較於其他資產,當時美國公債表現相對穩定。(詳見下圖) 此外,目前美國聯邦基金利率水準攀升至5.5%的歷史高檔,聯準會後續有餘裕可以調降利率,以因應經濟及金融市場變動,有助於帶動債券潛在漲幅,當前環境與2011年已有極大不同,當時聯邦基金利率被調降至歷史低點0.25%,難有再進一步降息空間。 圖:2011年8月標準普爾(S&P)調降美國評等後,各類股債市指數報酬率:

美債還能維持資金避風港地位嗎?

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|