-

*美國GDP預估值以第四季對比第四季,其餘採年比呈現。截至2023年6月28日。

資料來源:聯博。

|

2023年第3季:全球經濟展望

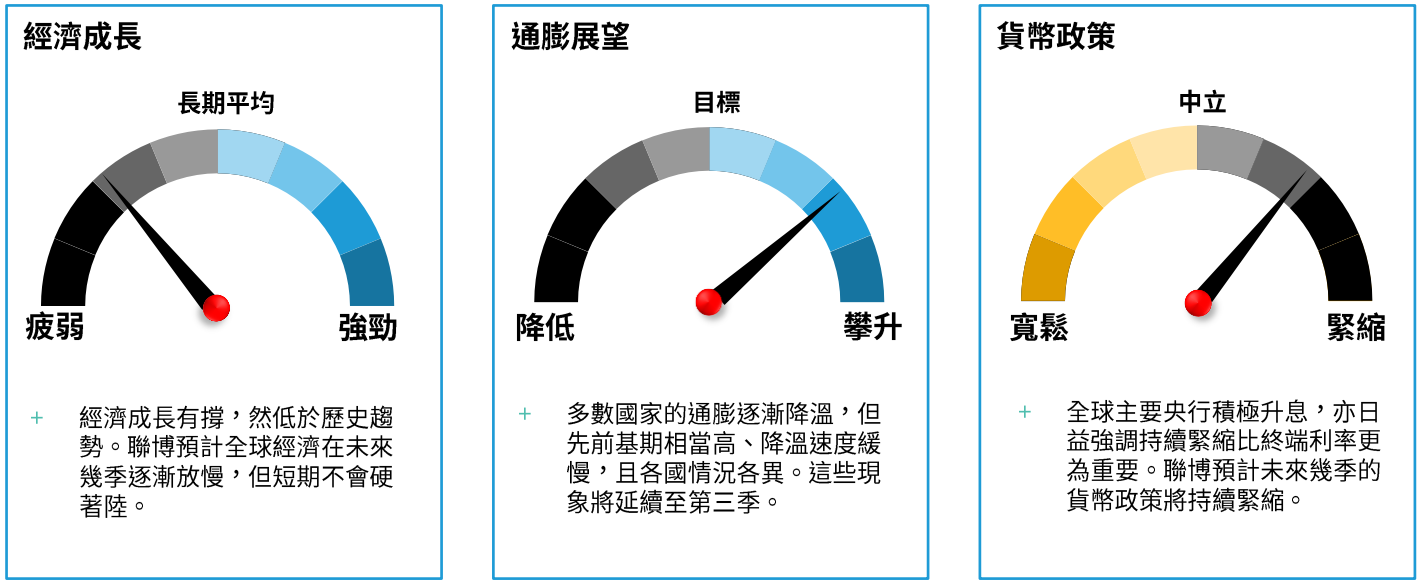

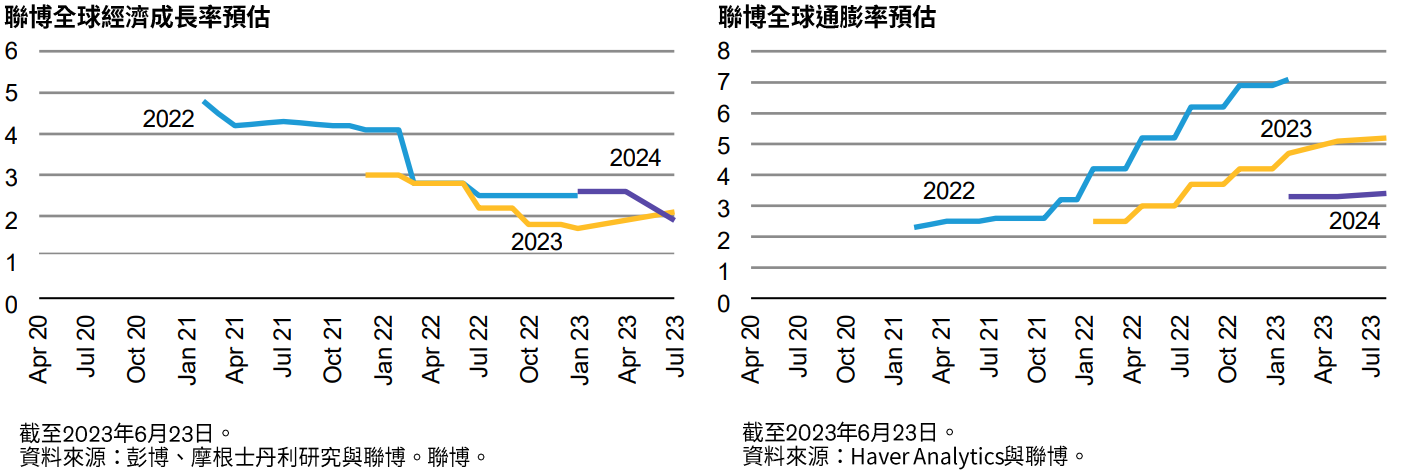

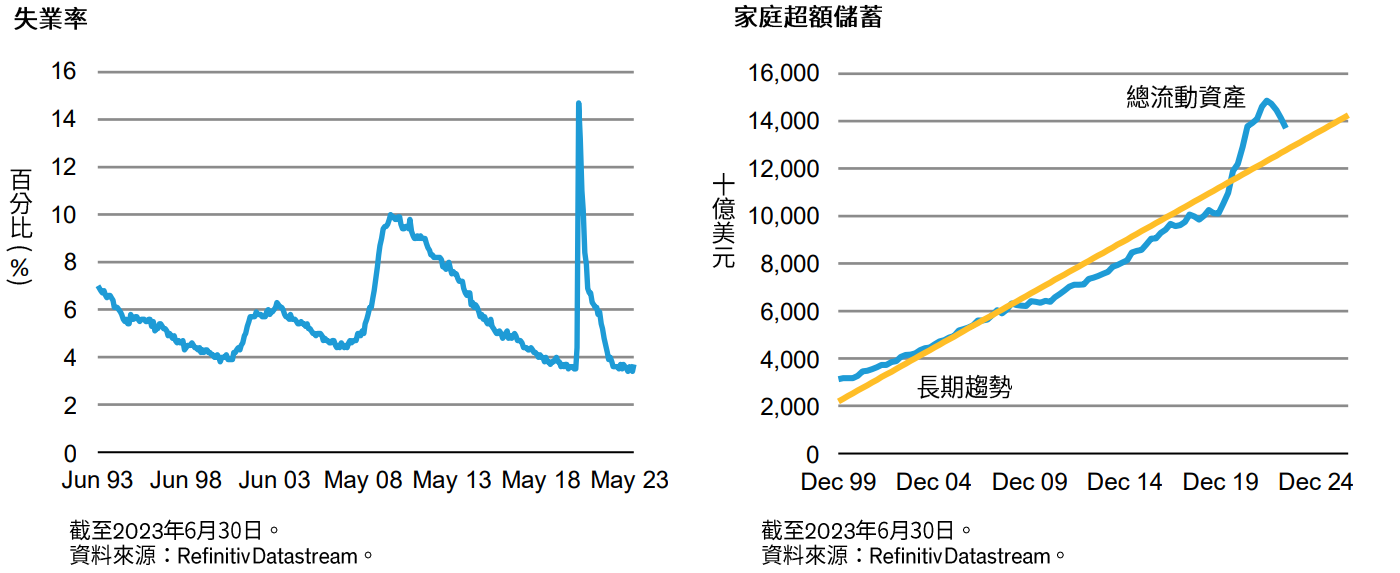

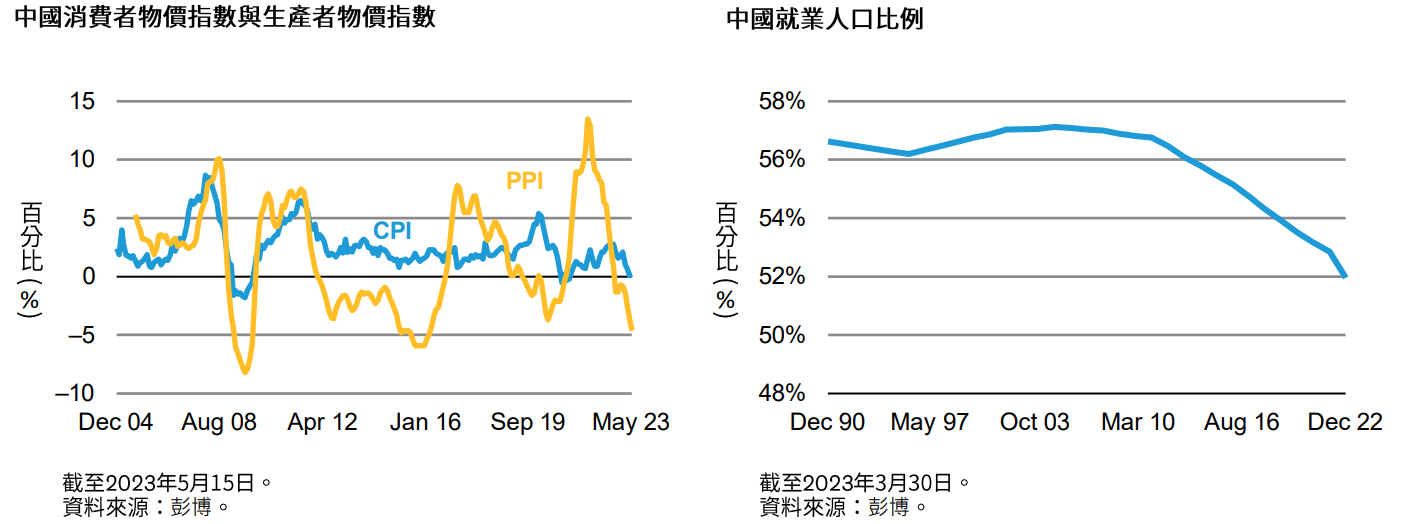

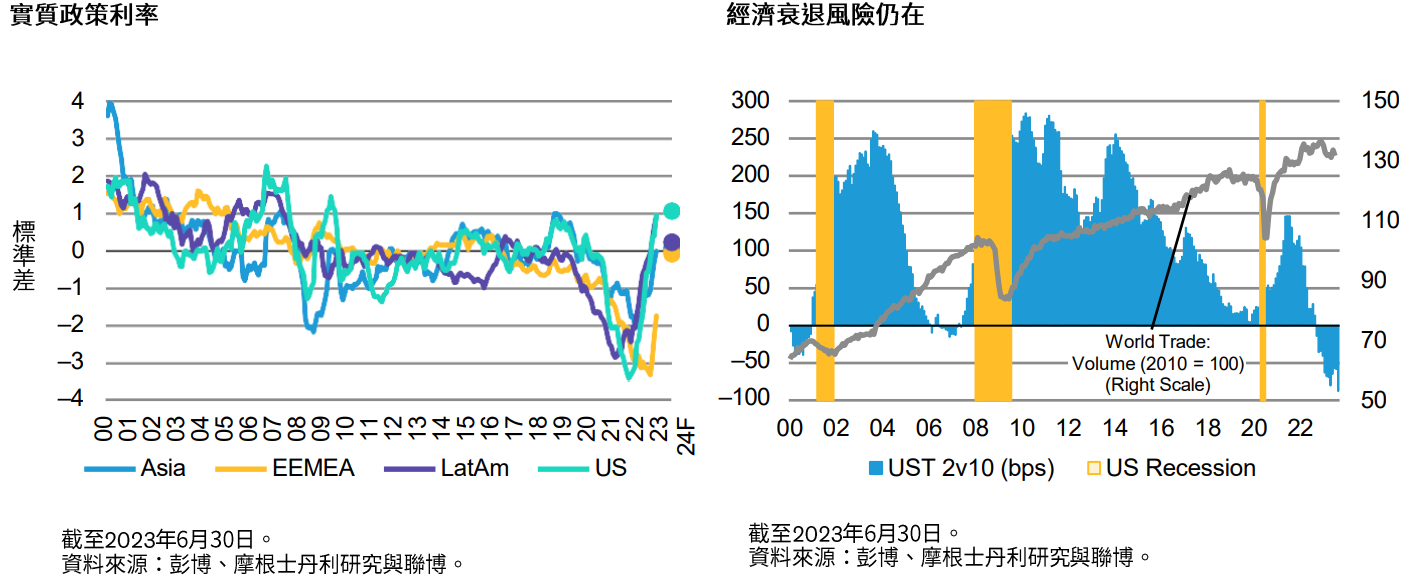

總經態勢儘管3月份爆發美國區域型銀行危機,瑞士信貸亦以倒閉收場,但無損於全球經濟擴張局面,亦不見系統性危機的跡象。其他利空事件如烏俄戰爭、中國先前長期清零、美國與歐洲積極升息等,亦未導致全球經濟陷入衰退。 全球經濟持續有撐,無疑是第二季最受關注的發展。儘管目前尚無理由認為經濟前景已顯著回升,但經濟成長疲態 (聯博的基本預測仍是如此) 的下滑風險已明顯降低,經濟短期硬著陸的機率已低於3個月前。 經濟為何支撐力道強勁?對成熟經濟體而言,主要變數在於就業市場。放眼多數主要經濟體 (英國是明顯例外),就業成長續強、失業率仍低、薪資與通膨同步成長,因此一般家庭得以度過困境,因應經濟週期的顛簸。 聯博仍舊預計全球經濟成長將逐漸放慢,因為升息週期正在削弱許多產業的經濟活動,且家庭已開始耗盡疫情期間所累積的儲蓄緩衝。經濟最終是否會陷入衰退,仍舊不易判斷,但目前證據顯示,即使經濟衰退成真,程度將比近代趨勢緩和。聯博預計全球經濟不會大幅萎縮,而是在2024年底前維持低於歷史趨勢的成長率。 之所以長期處於低成長,主因正是今年以來的經濟韌性。經濟成長有撐 (尤其是就業市場),顯示全球通膨預計只會緩慢降溫。通膨僵固之下,各國央行進一步升息的時間可能超出市場預期,政策利率亦可能停在限制性區間一段時間。利率守在高檔的時間拉長,已成新的政策框架,這點在第二季展現無疑。 幾家央行先前預計通膨風險已經消退,暗示緊縮週期告終,如今不得不再度升息,澳洲與加拿大便是最明顯的例子。聯準會與歐洲央行均指出,終端利率可能高於先前預期。此外,英國央行面臨通膨再度升溫的壓力,故利率走勢可能高於先前預期。 儘管目前市場焦點集中在終端利率高於預期,但放眼長期,聯博認為更重大的變數在於利率守在高檔的時間長短。考量就業市場與整體經濟有撐,聯博認為利率極有可能在未來幾季守在高檔。除非各國央行有信心通膨率將回落至目標值,否則預計會謹慎看待以降息來支撐經濟成長的做法,即使經濟疲軟亦是如此。聯博認為,政策長期緊縮之下,經濟成長力道將長期疲弱。經濟軟著陸的結果是未來反彈有限,故聯博預計經濟成長在展望期間將維持不振。 當然,聯博的基本預測存在變數。儘管目前的緊縮週期尚未導致金融市場長期失序,但觀察歷史趨勢可知,投資人仍應謹慎面對,因為緊縮週期往往會造成金融市場震盪。此外,中國仍是下檔風險。中國結束清零後,經濟成長率一度回升,但近期數據顯示,中國政府為了維持經濟復甦力道不墜,有必要進一步祭出刺激政策。倘若這些政策的幅度太小或推出時間太慢,則中國將出現硬著陸而帶來衝擊。此外,西方國家的通膨降溫目前仍屬於預期,而非現實。倘若通膨未能實際降低,央行可能必須先把重點放在升息,再思考要維持多久。 正如聯博過去幾季的市場觀察,倘若經濟成長率持續低於歷史趨勢,投資人應該謹慎而非恐慌。如果經濟避開硬著陸,則市場走升或走跌的動能可能難以維持,勢必形成震盪起伏的局面,有利於願意耐心等待的投資人。 全球經濟週期

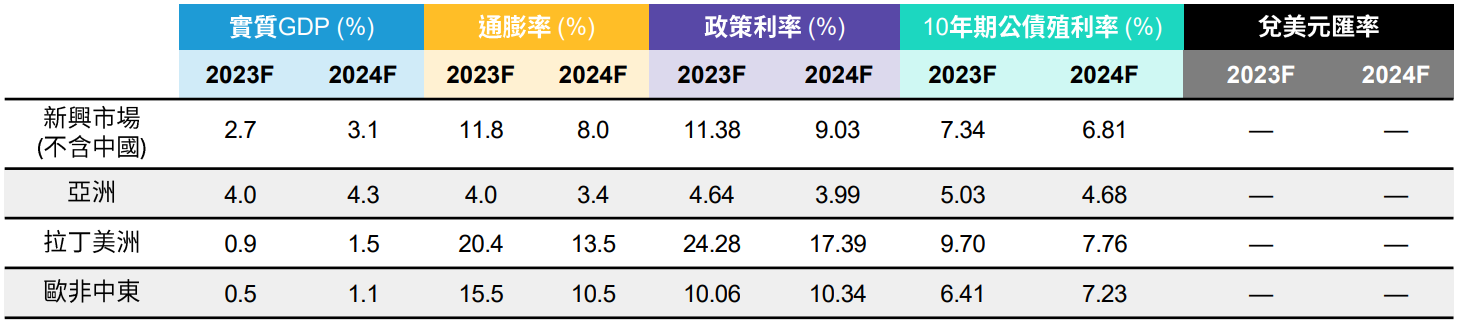

全球經濟預測主要假設

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|