-

*境外債券基金5月份淨申購148億美元,6月份淨申購174億美元,月成長17.6%。

過往分析僅供說明,不保證未來結果。資料截至2023/6/30。資料來源:境外基金資訊觀測站。

|

六月境外債券基金淨申購成長近18%,如何掌握債市動能

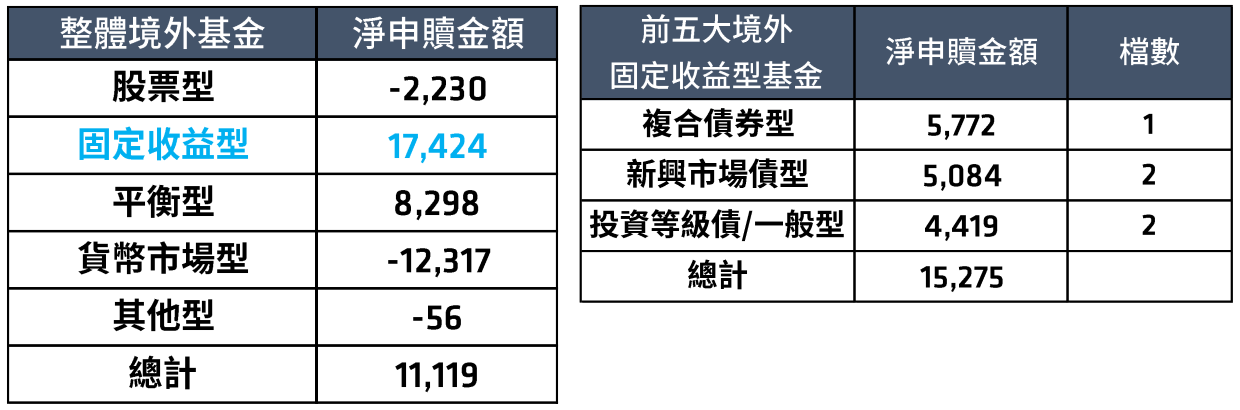

根據境外基金資訊觀測站的數據,整體境外基金淨流入111億台幣,其中債券型基金貢獻了174億台幣(表一左),較前一個月增幅近18%*,已經連續3個月領先其他資產類型基金。若進一步觀察淨申購量排名前5的債券型基金,可以發現新興市場債券型基金以及投資等級債券型基金均各有擁護者,但以能夠一次網羅各類債種的複合債券型基金最受國人喜愛,以近58億台幣的淨申購量獨占鰲頭(表一右)。 表一:6月份境外固定收益型基金最受國人青睞,其中複合債券型基金一枝獨秀(單位:百萬台幣)

此外,根據最新的全球各類資產資金流向統計數字,全球投資等級債券基金單周流入3億美元,已經連續17周呈現淨流入;拜近期非投資等級債市的亮眼表現之賜,而非投資等級債券基金單周流入6億美元,已經連續3周淨流入。但股市淨流出則達18億美元。這顯示儘管股市在上半年表現出眾,但在經濟能見度尚未明朗前,收益能見度較高且波動度相對較低的債券資產,持續成為當前環境下投資人的首選。 表二:全球各類資產資金流向 (單位:百萬美元)

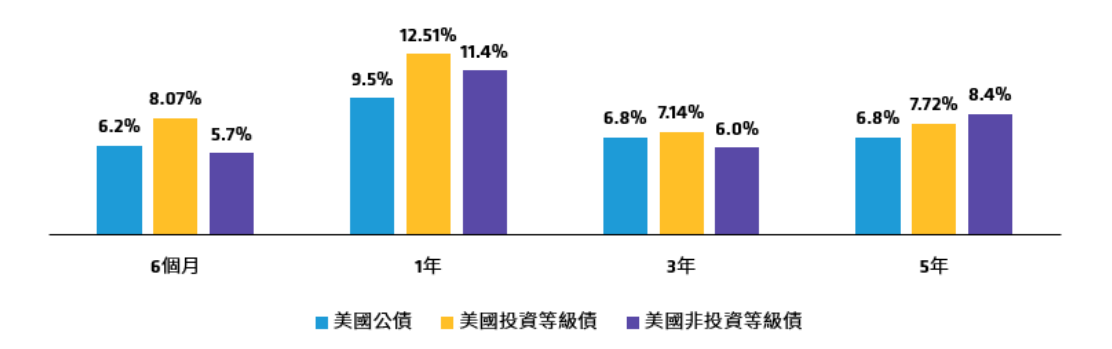

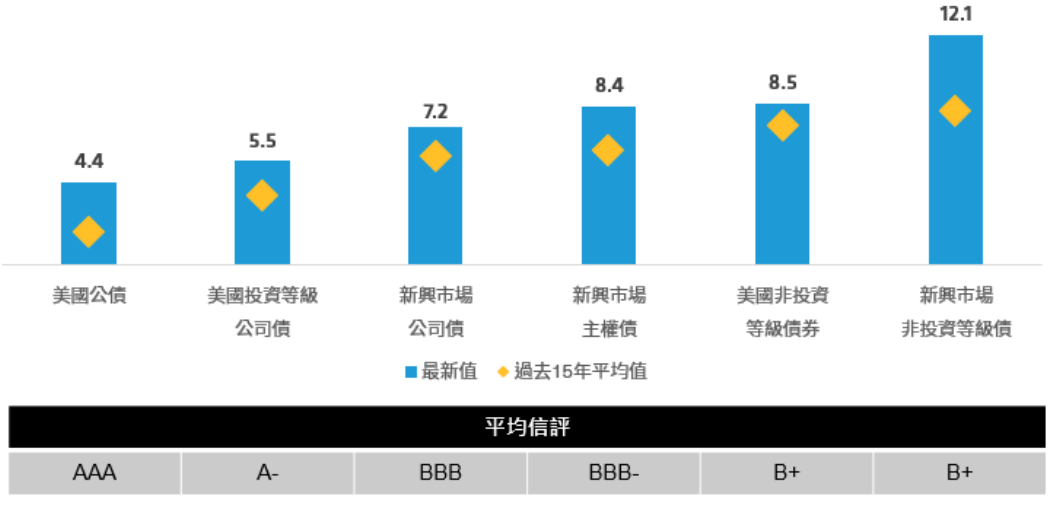

升息循環尾聲,債券報酬潛力看俏7月聯準會利率會議結果甫揭曉,宣布再次升息一碼,將利率水準推升至5.25%-5.5%,並不排除繼續升息的可能。考量美國通膨已見改善,加上經濟溫和放緩,聯博認為聯準會此波升息循環預計已經接近尾聲,這樣的環境增添未來債券上漲潛力。歷史經驗顯示,債券資產在升息結束後,伴隨殖利率回落,往往可望有所表現。舉例來說,自1995年以來的四次升息循環告終後1年,美國投資等級債與非投資等級債平均能締造12.5%與11.4%的報酬,即便是相對穩健的美國公債,也有9.5%的漲幅(圖一)。 去年債市經歷了罕見的跌幅後,反而提供具吸引力的折價空間。截至6月底,美國投資等級債平均價格為89.8,相對長期平均103.6折價13%;美國非投資等級債平均價格為88.9,亦相對長期平均97.3折價9%1。這代表即使經過今年上半年的反彈,債券價格仍深具投資吸引力,現階段進場仍有助投資人以較便宜的價格,布局收益機會更勝以往的債券資產。 圖一:升息結束後,各類債券表現可期

各類債券殖利率來到歷史平均高點,想要「鎖利」正是時候

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|