-

過去績效不保證未來結果。截至2023年5月31日。資料來源:彭博、S&P與聯博。

|

債市下半年展望:兩大利多為收益投資造浪

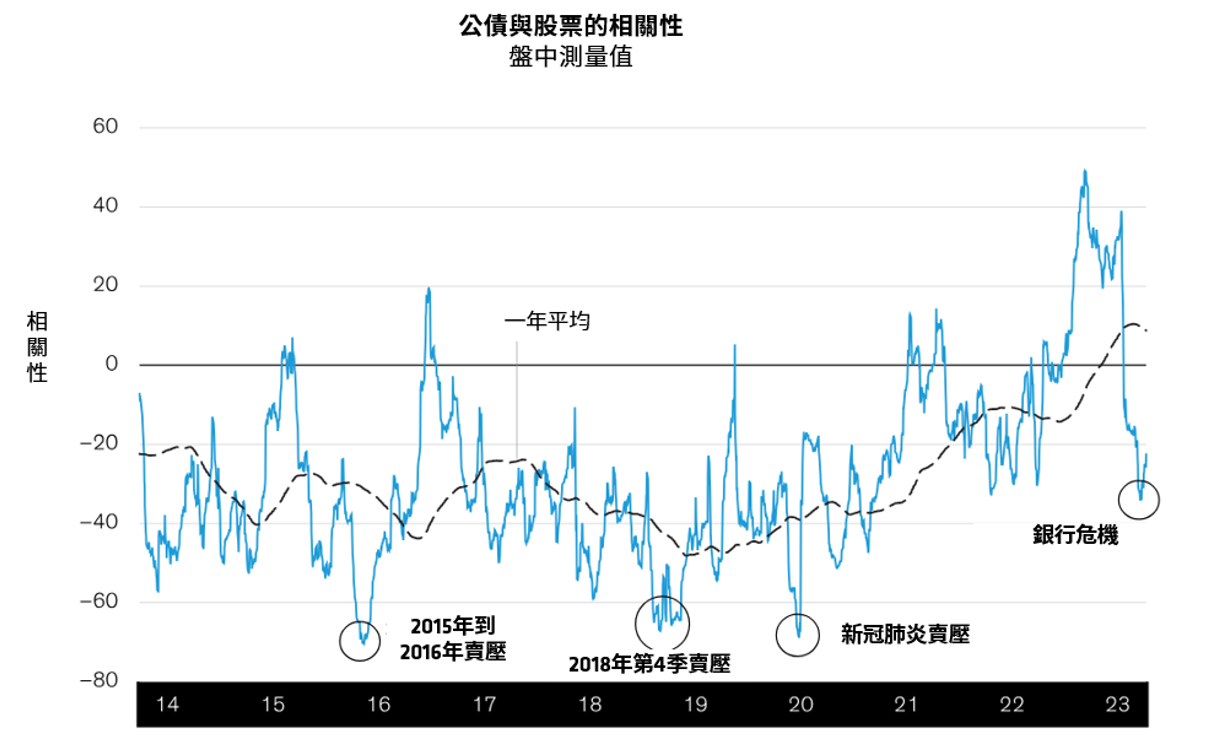

過去兩年,在升息幅度創近年新高、銀行接連出現危機、美國舉債上限一波三折、2022年債市年度報酬創下新低等衝擊下,動搖投資人對債市的信心。但聯博認為,現在避開債券恐將錯失未來的報酬契機,基於兩大理由,我們認為現在是時候迎向這一波浪潮。 利多一:利率位於高檔的時間可望拉長為了打擊通膨,各國央行紛紛大動作升息,幅度與速度為過去20年首見。然而,儘管升息步伐急促、烏俄戰爭延燒、中國長期採清零政策、今年初又爆發銀行危機,全球經濟表現仍展現韌性。 隨著通膨率與經濟成長率料將持續拉鋸一段時間,聯博認為政策利率與債券殖利率守在相對高檔的時間可望拉長。高殖利率對債券投資人是利多消息,因為債券的長期報酬主要來自於殖利率。 當然,如果利率持續位居高點,最後還是可能拖累經濟成長,並造成信用週期反轉。聯博的基本假設是全球經濟成長在2024年底前將持續低於歷史趨勢。升息週期對許多產業的經濟活動產生影響,而一般家戶也開始消化疫情期間累積的儲蓄。 所幸,目前企業基本面的體質現階段相當穩健,聯博預計不會出現違約潮與降級潮。實際上,我們相信政府公債與信用敏感資產在投資組合能夠發揮相輔相成之效,原因之一在於「無風險」資產與風險性資產再度呈現負相關。 利多二:風險性資產與公債再度呈負相關觀察歷史趨勢,股市與非投資等級債券面臨危機時,投資人通常偏好有「避風港」作用的政府公債,但到了2022年,公債與風險性資產同步下跌,使得投資人幾乎無處可躲。股債齊跌的情況非常少見,不免讓人懷疑股債的負相關關係是否已經成為過去式。 近期市場事件證實這個觀點錯誤。今年3月風險性資產大跌,美國公債則強勁成長,重新確立在避險情緒升溫時,公債與風險性資產的負相關性(圖一),我們預期這樣的負相關將延續下去。 圖一:公債與股票再度呈負相關

掌握四大守則,因應當前市場環境

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|