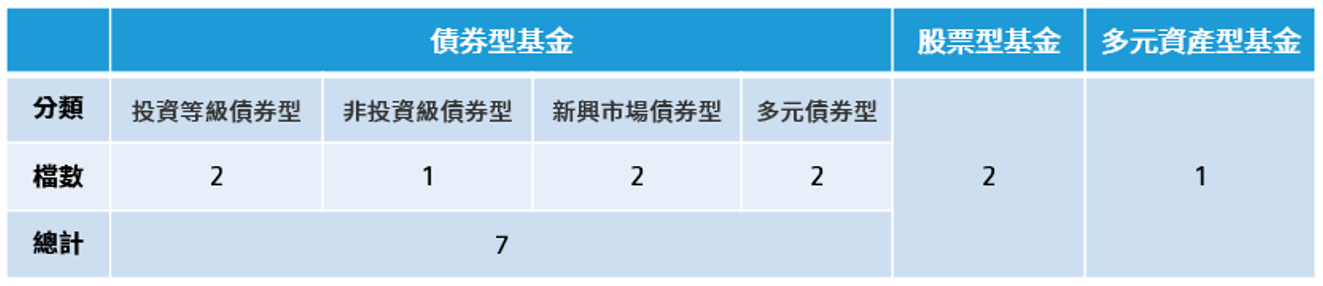

不同債種各領風騷,多元布局是王道

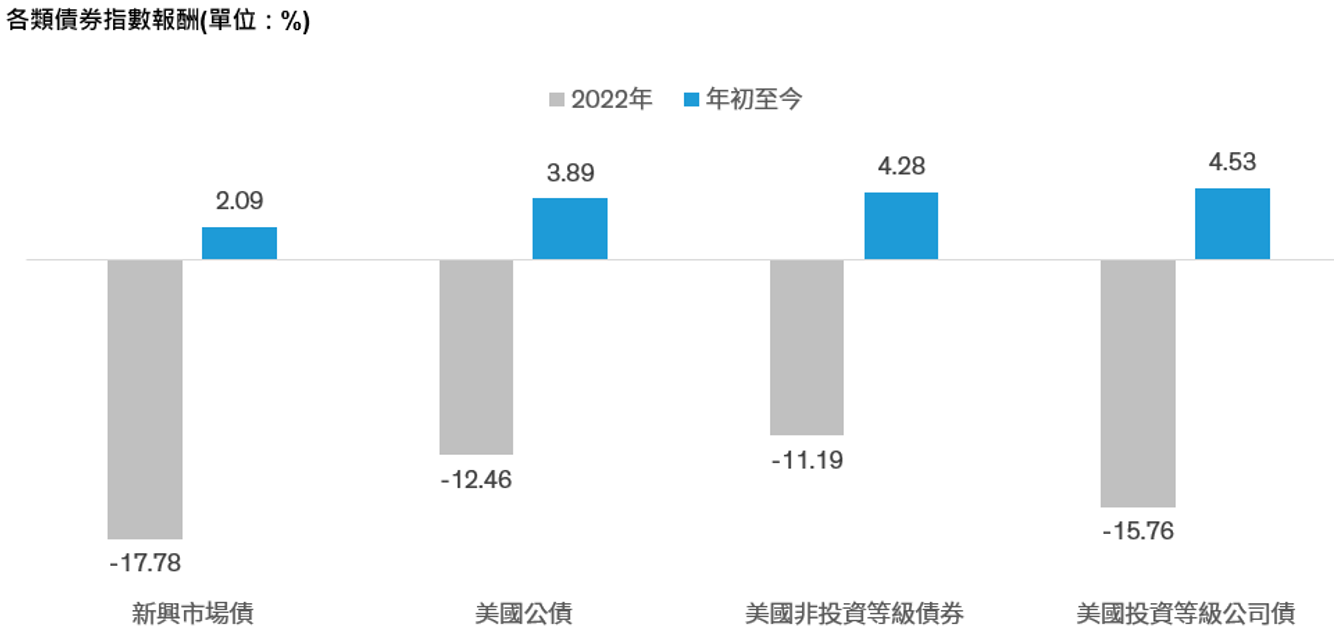

儘管今年債市大有可為,但正如先前銀行危機看似告一段落,但第一共和銀行近日財報與股價表現反應出今年市場顯然不會一帆風順。因此,如何在波動環境下創造收益並嚴控風險將是今年債市投資人的一大課題。聯博認為,各類債券皆不乏表現機會,但基於三大理由,我們建議投資人應該平衡配置並多元布局,才能讓不同的債券截長補短,發揮強化收益與分散風險的功效。

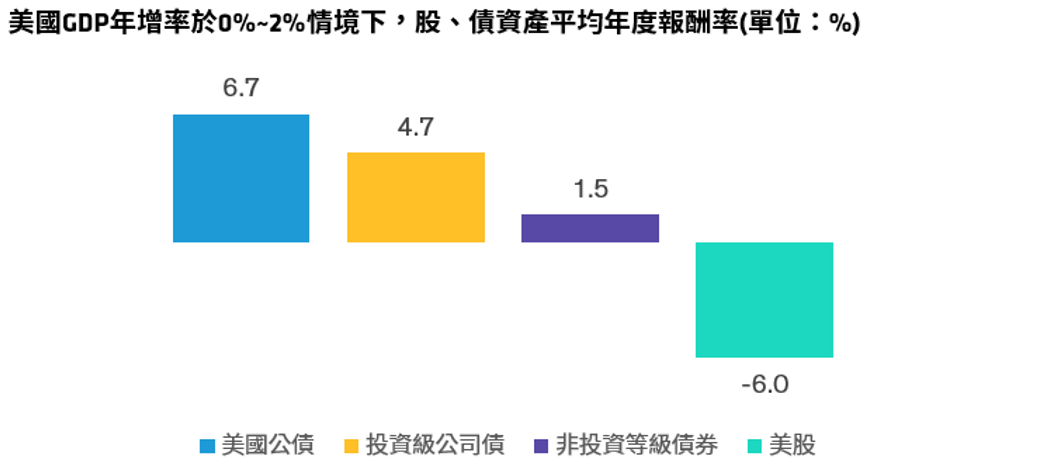

1. 經濟放緩時期,投資等級債與公債表現較佳:歷史經驗顯示,過去在GDP年增率位於0%~2%區間時,債券價格表現優於股市,尤其是美國公債與投資等級債券(圖四)。目前聯博預估美國2023年的經濟成長率將接近於0%,因此較具防禦特性的公債與投資等級債,將是現階段債市投資人布局的核心首選。

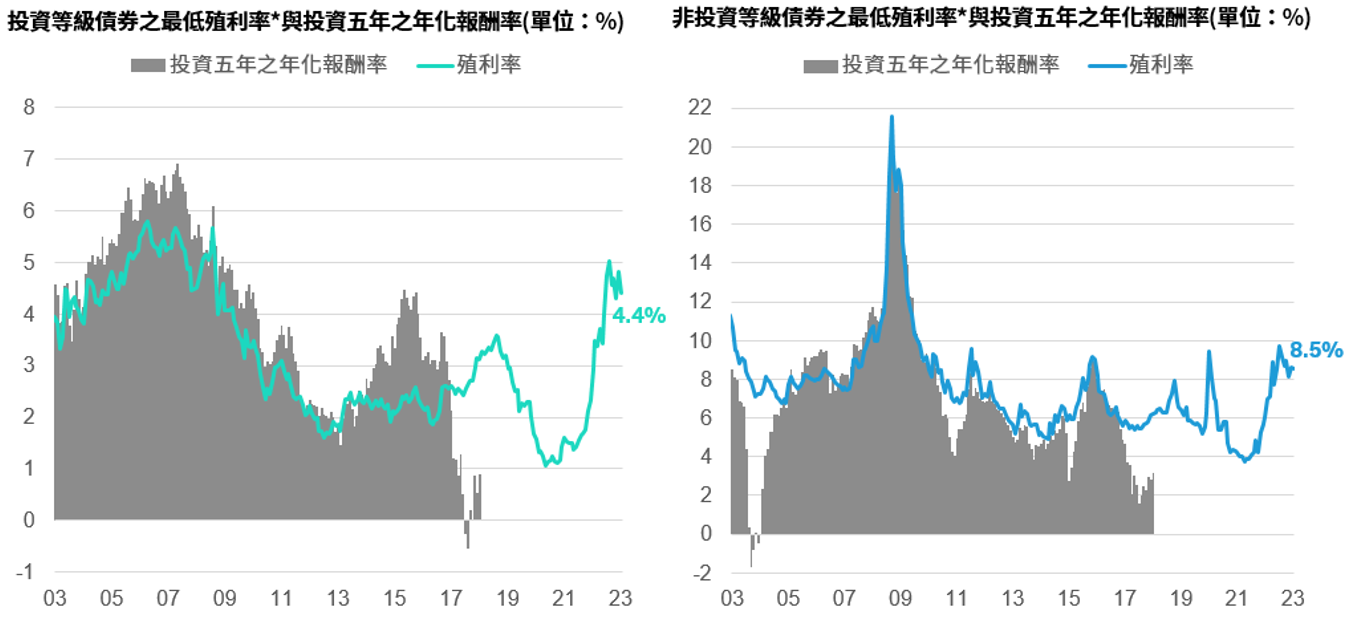

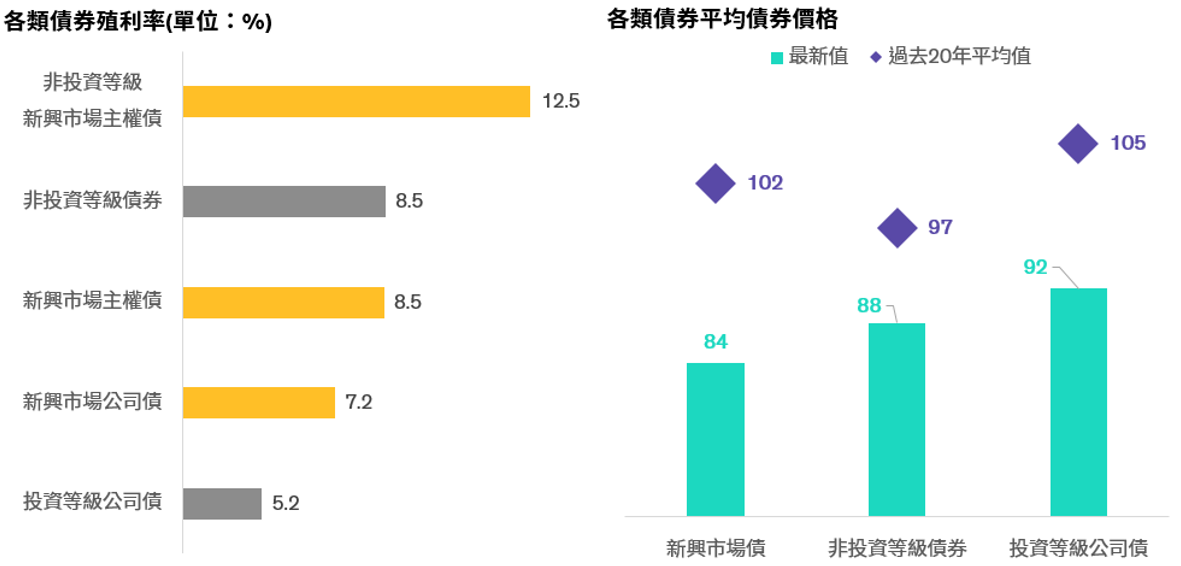

2. 企業體質轉佳,精挑細選非投資等級債可望優化收益潛力:多數非投資等級債發債企業體質相對過去強健,即便未來經濟放緩,聯博認為違約率應不至於大幅攀升。以美國非投資等級債券市場為例,BB等級與B等級債券比重近9成,是10年來最佳水準。此外,3月底彭博美國非投資等級債券指數之最低殖利率為8.5%,高於10年平均的6.2%。不過,考量經濟仍有衰退的疑慮,建議投資人應精挑細選較具防禦特性的非投資等級債企業,才有助降低違約風險。

圖四:經濟走緩時期,債市表現優於股市