-

美國金融研究辦公室金融壓力指數(OFR FSI)是根據美國、其他已開發經濟體(歐元區和日本)、新興市場等3個區域、 33 個經濟指標構成的綜合指數。33個經濟指標包含5大類:信用、股權評價、資金、安全資產和波動性。資料日期:2023年3月20日。資料來源:彭博。

|

銀行業風波是危機還是轉機?

金融壓力指數攀高,但未見外溢跡象當金融壓力指數高於零,表示風險增加;當指數低於零,表示金融狀況相對穩定。 3月份FSI雖攀升至1左右,但仍遠低於3年前疫情爆發時期。

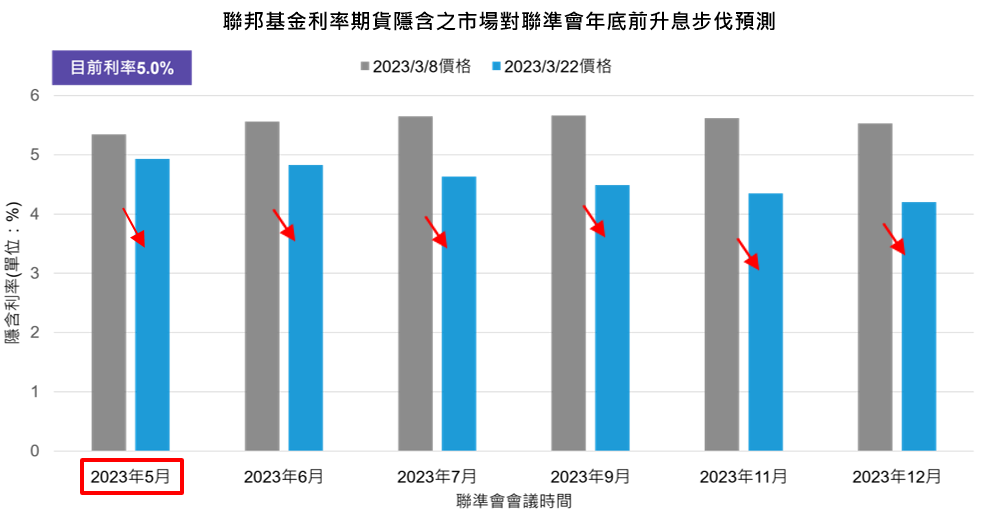

聯博專家解析:近期金融壓力指數攀高的原因有二。其一是過去一年來央行大舉升息的後座力逐漸影響經濟及個別企業,體質不佳的企業開始出現資金不足、籌資困難等流動性風險。但相較於矽谷銀行這類區域型銀行,許多大型銀行的客戶群較為分散,經營模式相對穩健,而且資本結構更強韌。因此,若以整體銀行產業來看,歐美銀行的財務體質仍健全,所以我們視此次風波屬於個別銀行倒閉事件,並不構成全球系統性風險。 其二是瑞士信貸引起的震盪。瑞士政府促成瑞銀集團(UBS)同意收購瑞士信貸,但額外一級資本債券(AT1)被減記歸零。AT1是應急可轉債(Coco Bonds)的一種,原先是做為緩衝資本的工具,這次瑞士政府的作法讓AT1債券清償順位反而低於股東。 我們認為債權人權益優於股東權益是公司基本架構,並不會被單一事件打亂秩序。金融債市表現會逐漸回穩,各國政府及時的救市措施將有助於穩定金融債市並讓重拾投資人信心。 升息提早轉向機會漸增芝加哥商品交易所推出的聯邦基金利率期貨價格可反映市場對美國聯邦基金利率的預期。 銀行業事件發生後,其價格反映下調終端利率的預測值,並暗示5月可能進入這波升息循環尾聲。

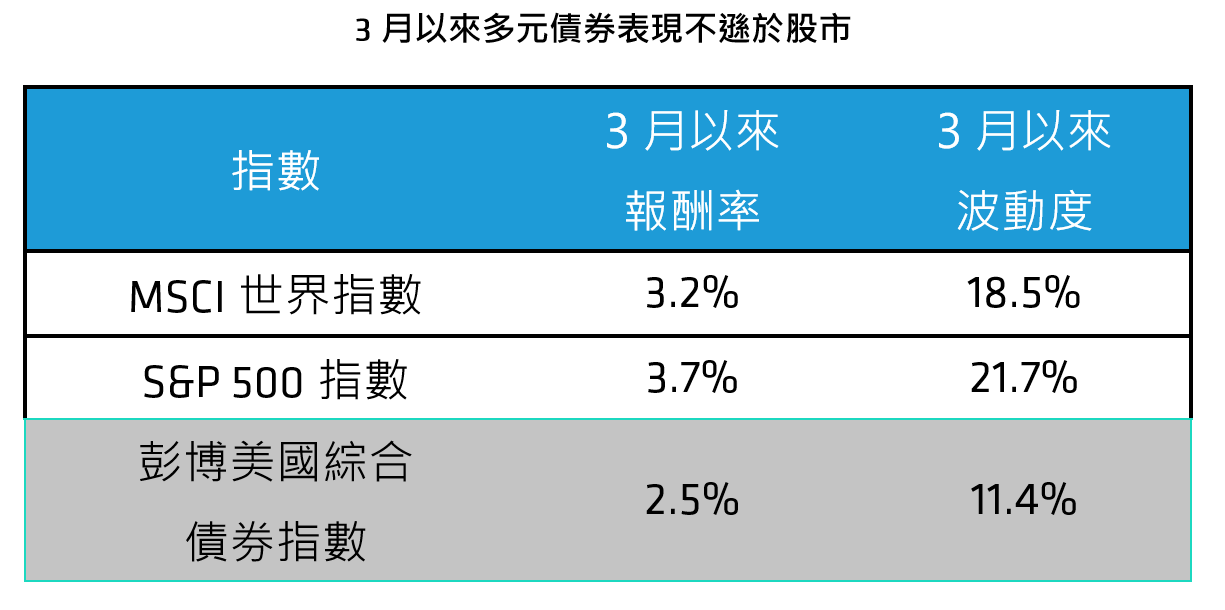

聯博專家解析:聯準會的利率政策方向是取決於經濟成長與通膨間的消長,而非為了避免個別銀行倒閉。我們認為美國利率政策是否提前轉向,仍須視通膨僵化情況而定,尤其是勞動市場是否可持續降溫。但本次銀行業風波過後,銀行可能轉趨保守,信用狀況將會緊縮,有助於達成聯準會的政策目標。 對於銀行業而言,利率環境仍將位於高原期,存放利差可望維持相對高檔,有助於銀行業獲利。倘若真如市場預期聯準會提早降息,因債券價格與利率反比,更有助於支撐帶動整體債券資產價格回升。 多元債券策略展現優勢3月以來以多元債券為代表的彭博美國綜合債券指數上揚2.5%,報酬率與美股、全球股市不相上下,但波動度僅約為美股指數的一半。

聯博專家解析:3月份多元債券突出的原因,在於指數的成分債包含了公債、投資等級債券、證券化資產等一籃子債券。而近一個月來由於市場避險情緒升溫、資金流入美國公債,凸顯美國公債作為資金避風港的功能,也說明了多元布局債券的必要。 升息步入尾聲,風吹草動都會使市場震盪,投資人應避免重壓單一產業、單一券種或過度保守只配置長天期公債或是投資等級債券,採取主動管理、全面布局、多元分散的債券策略,相對能提供穩定的報酬與收益機會。

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|