-

截至2022年12月20日。

資料來源:聯博。

|

2023年第1季:全球經濟展望

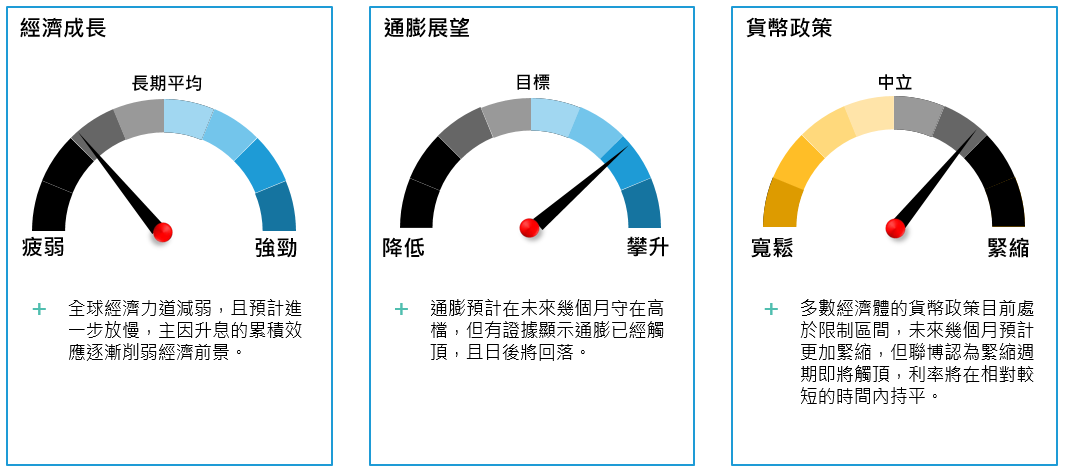

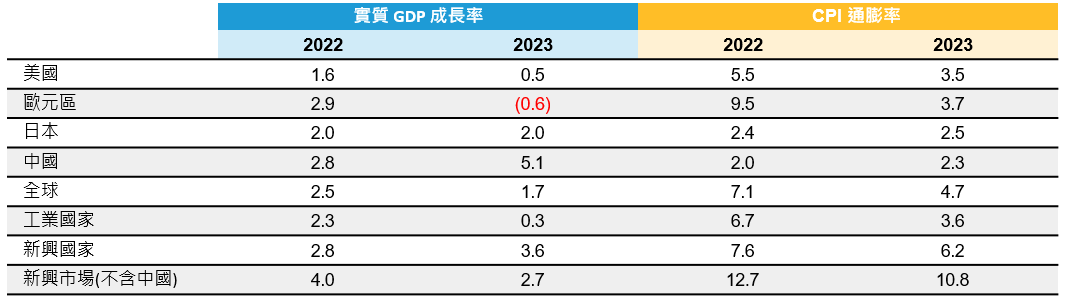

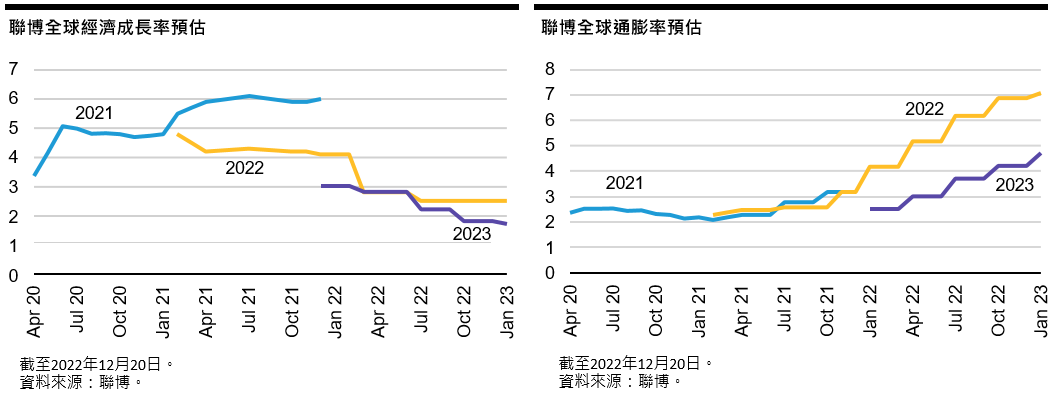

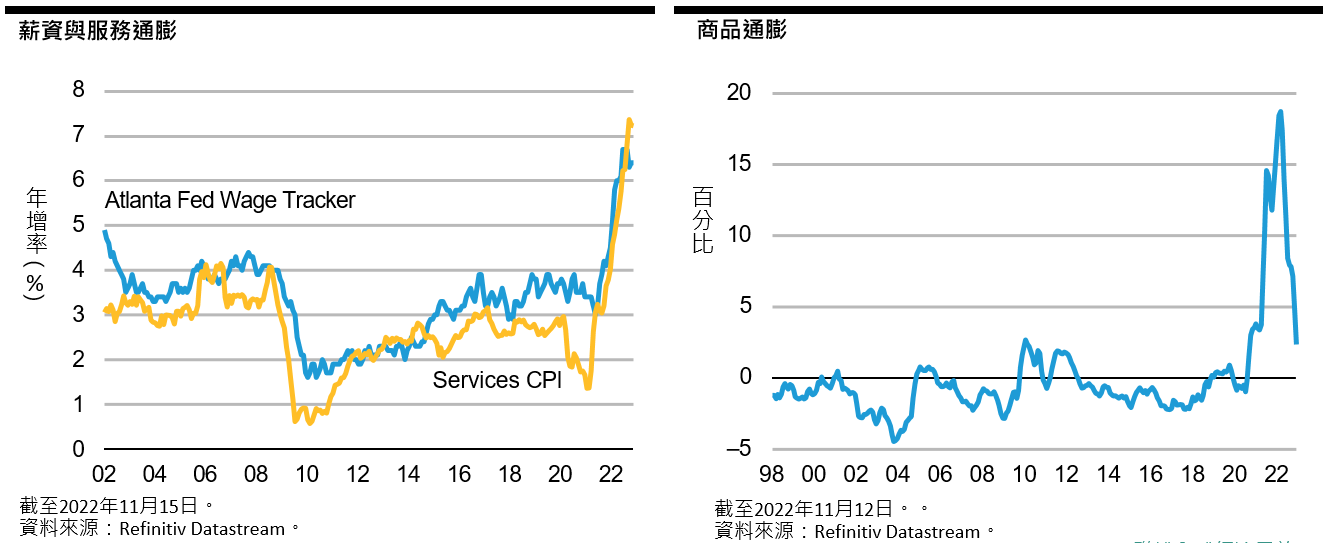

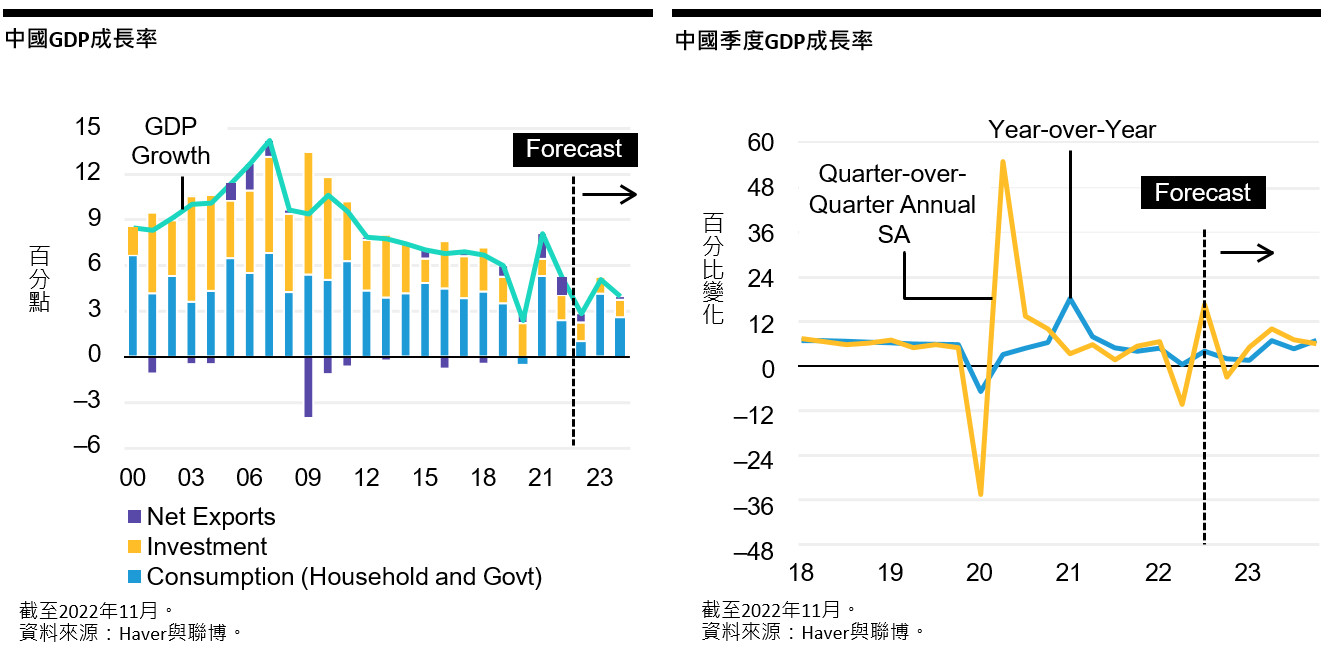

總經態勢回顧2022年,總經態勢的主軸莫過於通膨高漲,以及各國紛紛緊縮貨幣政策。聯博預計2023年經濟將步入過渡期,物價壓力漸緩,讓決策機關與市場參與者得以採取更平衡的角度,評估經濟成長與通膨態勢。如此平衡檢視市況,有助於降低市場波動,催生出更加正面的投資環境。然而,總經環境何時出現轉捩點,仍舊是未知數,預計取決於此次緊縮週期對經濟的衝擊程度。 值得注意的是,打擊通膨的工作尚未結束,多數主要經濟體預計在第一季再次升息,但聯博認為,利率從去年到今年初逐步調升後,累積的衝擊效應將足以壓抑通膨。有鑑於此,聯博預計升息步調將持續放慢,並在未來幾個月劃下句點。 之所以看好通膨降溫,在於聯博由下而上評估物價壓力的成因,主要分為商品、住房與服務等三大項目。 通膨飆漲初期,以商品價格為主要動能。疫情導致供應鏈斷鏈,製造商取得生產所需物件原料不易,連帶推升商品價格。然而,商品價格目前已開始跌落;以美國為例,過去3個月價格連續逐月下滑。從製造業調查報告可明確看到,供應鏈瓶頸大致已成過去式,製造商庫存水準回升至正常水準。大宗商品價格銳減;油價從高點跌落約25%;即使烏俄戰爭尚未落幕,天然氣價格亦已經下滑。有鑑於此,聯博認為商品價格在未來幾個月將持續促進通膨降溫。 住房通膨預計尚未觸頂,但聯博認為最高點將在未來幾季出現。房價是住房通膨的主因;隨著房貸利率增勢逐漸壓抑需求,許多成熟市場經濟體的房價已經走低。房價變動需要一段很長的時間才會反映於住房通膨指標,估計大多落在12到15個月。考量房價似乎在2022年4月觸頂,住房通膨可能到今年年中才會明顯回落。聯博深信這是大勢所趨,屆時將進一步有利於通膨降溫。 最僵固的通膨成分非服務業指標莫屬,目前仍舊不見明顯緩解,短期亦無降溫的強烈跡象。非住房類服務通膨的主要來源是就業市場。就業市場吃緊,薪資連帶成長,成本轉駕到消費者身上,進而推升服務通膨,這個現象全球皆然。 考量就業市場仍舊緊俏,聯博並不認同市場的一派論點,亦即央行的政策立場已經反轉,而傾向認為政策走到高原期。各國央行預計停止升息腳步,但亦可能將利率留在緊縮水準,直到就業市場趨緩才會寬鬆。通膨降溫的過程很少不會造成經濟衝擊,預計在未來幾個月將更加明顯。 聯博預計,多數主要經濟體將出現相當溫和的經濟衰退,其中,美國GDP成長率逼近零,而英國與歐元區則略低於零。此外,聯博預計每個經濟體的失業率將高出供需平衡水準。歐洲與英國預計面臨較大的經濟陣痛,歐洲是因為烏俄戰爭衝擊天然氣進口,英國則是因為後脫歐時代的人力供給相對有限。 值得慶幸的是,目前並無證據顯示經濟或金融失衡,因此溫和經濟衰退不至於失控加劇。全球金融體系的資金更加充裕,而相關法規在全球金融危機後轉趨嚴格,因此即使風險管理不善,出現槓桿或流動性問題的可能性已大幅降低。這點對經濟前景很重要,因為全球經濟如果開始萎縮,又逢金融產業落難,可能會加深經濟衝擊力道。 此外,具有系統性重要地位的經濟領域並未出現資產泡沫。即使形成泡沫化,亦預計發生在金融體系中規模較小的領域,因此預計不會造成嚴重的連帶災情。當然事情沒有絕對,資產泡沫往往等到成形後才觀察得到,但根據聯博目前的評估,資產價格膨脹所構成的系統風險相當有限。 全球各經濟體的發展不盡相同,少數國家可能帶來不一樣的投資機會。進入2023年,日本仍舊採取寬鬆立場,積極落實財政與貨幣刺激措施。隨著通膨漸增,聯博預計日本將開始緊縮貨幣政策,但幅度預計遠低於其他國家。有鑑於此,日本經濟的萎縮程度預計低於歐美其他成熟國家。 中國的經濟週期亦不同於其他國家,主因在於先前解封步調緩慢。聯博預計中國2023年經濟將逐季加速成長,相對不受貿易夥伴經濟放慢的影響,除了經濟重啟腳步將加快之外,財政與貨幣寬鬆政策增加,亦是利多因素。 新興市場今年同樣可能蘊藏投資機會。相較於成熟市場,許多新興市場經濟體更早緊縮、更積極,也因此可能提早寬鬆,經濟成長率預估連帶增加,時間點可能要等到成熟國家央行確實終止升息,但聯博預計將落在未來幾個月。 如此態勢對金融市場有何影響?全球經濟成長前景固然黯淡,但與2022年不同的是,聯博預計決策機關今年將愈來愈接納經濟放慢的現實。在通膨降溫與貨幣政策穩定的背景下,利率波動程度預計降低,通常有利於收益較高的資產。今年前幾個月的市場預計維持震盪局面,但整體市場前景在過去幾個月已大幅改善,聯博預計2023年將維持這股趨勢。 全球經濟週期

全球經濟預測預測概觀主要假設

主要預測

主要潛在利多

主要潛在利空

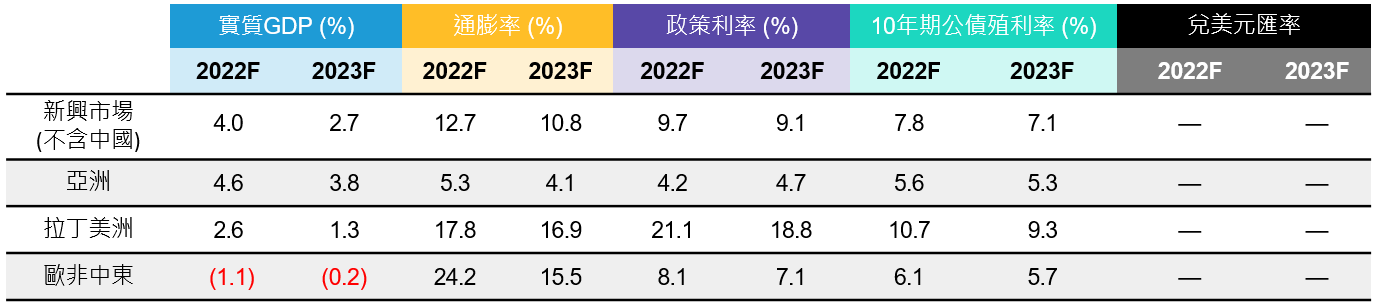

聯博經濟成長率&通膨率預估(%)

歷年預估趨勢

|

| ||||||||||||

|

StockQ 全球股市指數 © All rights reserved.

|